打开APP

博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

内外利好共振,市场震荡上行

上周内外利好共振,A股市场情绪走强,在地产带动下,价值风格领涨。

主要指数方面,仅创业板指数下跌1.87%,其余主要指数均录得一定正收益,其中上证指数上涨0.54%,上证50指数上涨2.02%,沪深300上涨0.56%,中证500上涨0.08%。

行业方面,申万31个一级行业有23个行业收涨,房地产(10.21%)涨幅达两位数,建筑材料(5.19%)、传媒(4.49%)、轻工制造(3.95%)、钢铁(3.77%)也有不同程度上涨;电力设备(-3.42%)、国防军工(-3.17%)、电子(-3.03%)、汽车(-2.35%)、通信(-1.25%)等有所回调。

海外方面,美国劳工部数据显示,美国10月通胀低于市场预期,数据一经公布,对市场提振明显,美元指数直线跳水,大宗商品价格普涨,美股大幅反弹,海外股票市场多数上涨。

(数据来源:Wind,截至2022年11月11日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

超预期,美国10月通胀数据回落

北京时间11月10日晚,美国劳工统计局公布数据显示,美国10月份CPI同比上涨7.7%、环比上涨0.4%;核心CPI同比上涨6.3%,环比上涨0.3%,较9月份水平出现较大幅度回落,且好于市场预期。

美国10月通胀超预期回落对市场构成巨大推动,数据一经公布,美股和黄金价格直线拉升,美股三大指数齐涨,其中道指大涨1200点,涨幅3.7%,创下2020年5月之后的最大单日涨幅,标普500指数大涨5.54%,纳斯达克综合指数上涨7.35%,黄金价格升至1730.1美元。

在回落的CPI数据下,市场对美联储12月份放缓加息节奏的预期也有所增强,最新的联邦基金期货显示,市场预期美联储12月份加息50个基点的几率约为80.6%,显著高于此前的56.8%。联储加息预期或已至顶部区域,后续可持续观察美国经济衰退情况,静候紧缩边界确认。

房地产融资利好频出,政策发力进行时

上周房地产融资利好政策密集出台,房地产行业大幅领涨。

11月8日,交易商协会表示,将继续推进并扩大民营企业债券融资支持工具(“第二支箭”),支持包括房地产企业在内的民营企业发债融资。

2018年,为化解民营企业的融资困难,央行会同有关部门,研究从信贷、债券、股权三个融资主渠道,采取“三支箭”的政策组合,支持民营企业拓宽融资途径。其中,民营企业债券融资支持工具作为“第二支箭”,有力引导市场机构改善对民营企业的风险偏好和融资氛围,有效缓解了民营企业信用收缩问题,促进了民营企业融资恢复,降低了民营企业融资成本。

此外,11月11日,人民银行、银保监会发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,出台十六条措施支持房地产市场平稳健康发展,相关政策出台均有力提振了市场对地产行业预期。

一周资金追踪

加速进场,南向、北向双双净流入

上周市场日均成交额为9280.03亿元,其中周五单日成交额突破1.2万亿,市场情绪已有明显复苏。

资金方面,南向资金(内资)持续保持净流入态势,连续10周净买入,上周再次净买入113.47亿港元。

北向资金(外资)在数周净流出后,上周重回净流入,其中周五当天成交净买入146.66亿元,整体而言,上周净流入54亿,其中沪股通净流入42.06亿,深股通净流入11.93亿。

具体行业方面,净流入的板块包括有色金属、家用电器、银行、计算机、基础化工等,其中有色金属净流入49.12亿,净流出的板块包括电力设备、公用事业、电子、房地产、通信等,其中电力设备净流出24.00亿。

(数据来源:wind,截至2022年11月11日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

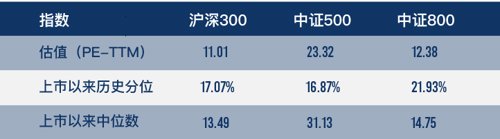

市场估值分位数

(数据来源:wind,截至2022年11月11日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

截至上周五,沪深300指数估值11.01倍,上市以来估值历史分位数为17.07%,中证500指数估值23.32倍,上市以来估值历史分位数为16.87%,各指数估值有所回升。不过目前来看,估值和风险溢价显示当前的市场大概率仍处于底部区域,依旧具备不错的长期布局价值。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2022-11-14 17: 30

2022-11-14 15: 51

2022-11-14 15: 51

2022-11-14 15: 51

2022-11-14 15: 50

2022-11-14 15: 49