打开APP

本周,央行实现资金净回笼800亿元,环比净回笼减少;银行间主要回购利率周均值环比上行,流动性总体保持合理宽裕。

本周,央行共开展7天期330亿元逆回购操作,到期回笼1,130亿元,综合下来实现资金净回笼800亿元,其中周四、周五实现本月仅有两次净投放,尽管金额有限(合计110亿元)。

上周(10/31-11/06,下同)净回笼7,370亿元。

下周(11/14-11/20,下同),央行公开市场将有330亿元逆回购到期,其中周一至周五分别到期20亿元、20亿元、80亿元、90亿元、120亿元;下周二(11月15日)还有10,000亿元巨量MLF到期,央行如何续作值得关注。

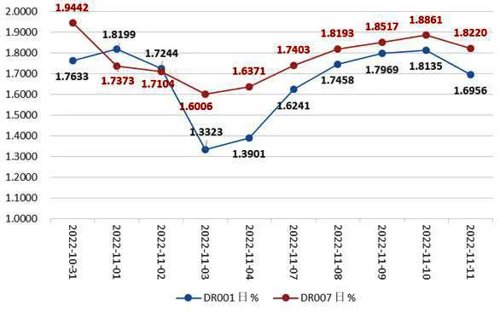

从资金利率来看,本周平均资金利率水平环比上行。本周银行间主要回购资金利率,R001/R007/DR001/DR007周均值环比上行约8BP/7BP/13BP/10BP。

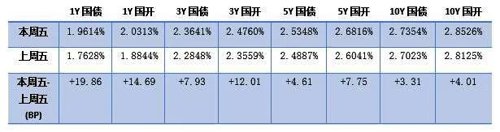

表1:银行间市场主要回购利率周变化情况

数据来源:同花顺、九泰基金整理(下同)

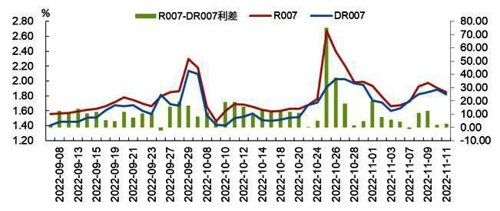

图2:最近2月R007与DR007走势

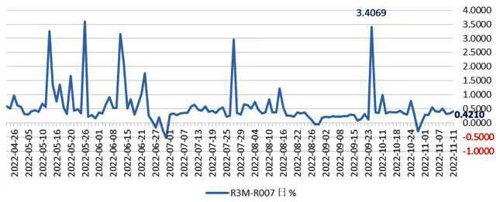

图3:最近6月R3M-R007变化走势

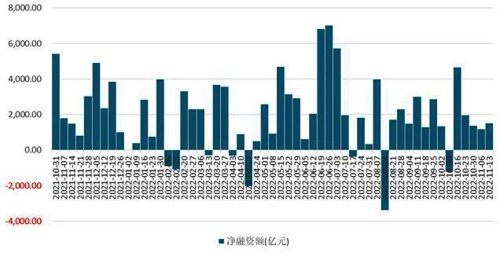

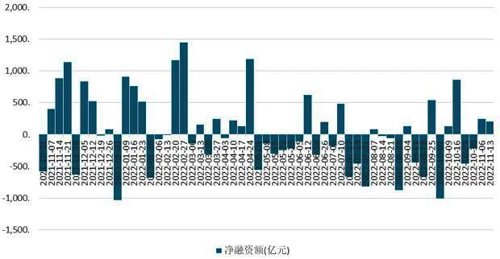

图4:同业存单净融资额近一年的变化情况(周)

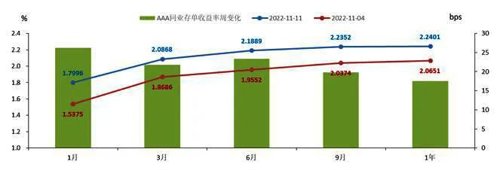

本周,AAA+与AAA同业存单收益率普遍上行,短端上行较大。其中,1月期上行最大,上行超26BP,报收1.80%附近;1年期上行最小,上行17.50BP,报2.23%以上。

一级市场方面,本周利率债净融资额有所增加;总体需求尚可。

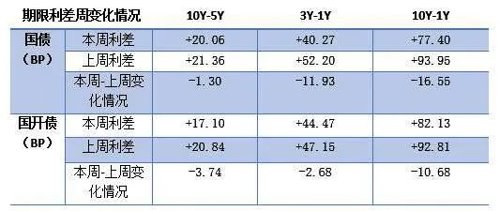

二级市场方面,本周国债期货全线收跌;现券收益率普遍上行,短端上行更明显;利率债关键期限利差收窄;海外债收益率方面,美日普遍行,英德长端下行。

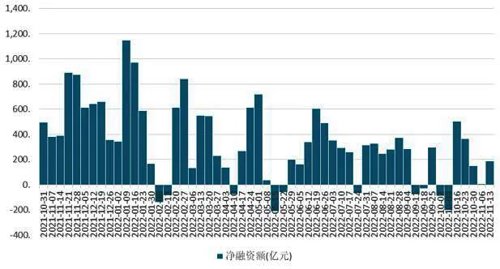

本周新发利率债54只,融资5,474.19亿元,总偿还量为3,953.75亿元,净融资额为1,520.43亿元,较上周有所增加(前值为1,193.77亿元)。其中,国债和地方债净融资有所减少,政金债有所增加。

图5:利率债净融资额近一年的变化情况(周)

图8:最近两个月10年期国债股指期货:收盘价(主力合约)走势

表2:关键期限利率债周变化情况

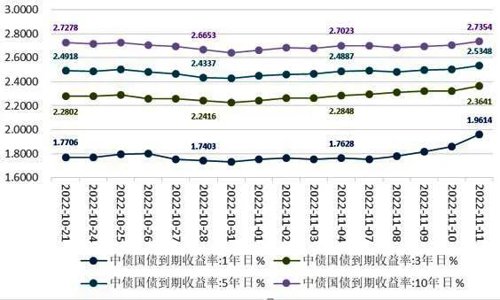

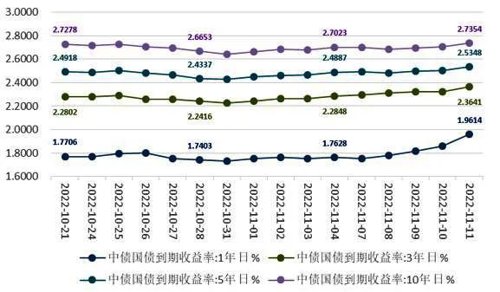

图9:近三周关键期限国债收益率走势

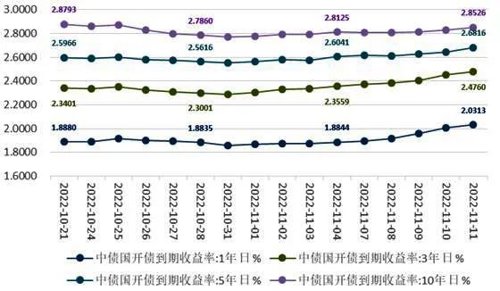

图10:近三周关键期限国开债收益率走势

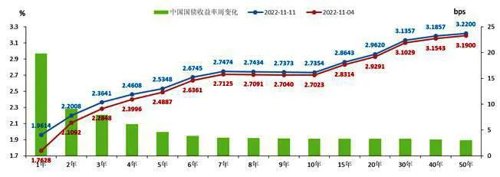

图11:11月4日与11月11日关键期限国债收益率情况

图12:11月4日与11月11日关键期限国开债收益率情况

图11:11月4日与11月11日关键期限国债收益率情况

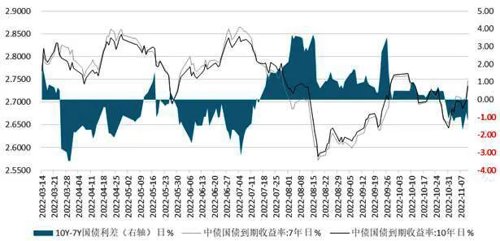

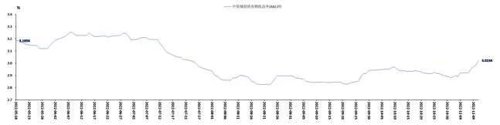

图13:近半年中债国债到期收益率:10年期走势情况

表3:国债、国开债本周与上周关键期限利差变化情况

图14:10Y-7Y国债期限利差变化情况

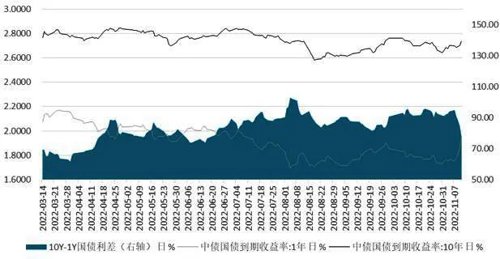

图15:10Y-1Y国债期限利差变化情况

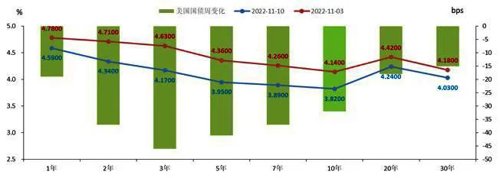

图16:11月3日与11月10日美国国债收益率周变化情况

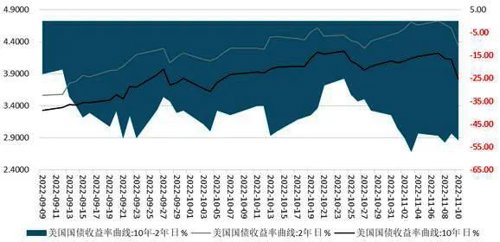

图17:最近2个月美国10Y-2Y国债收益率变化情况

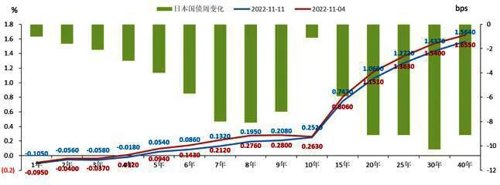

图10:11月4日与11月11日日本国债收益率周变化情况

德国国债收益率分化,短端大幅上行,其他期限普遍下行。3Y 期收益率周环比上行15BP;其他期限普遍下行,中长端下行较多7Y、10Y、15Y、5Y期限下行最大,大幅下行15-17BP。其中10Y下行17BP,报收2.10%。

图19:11月4日与11月11日德国国债收益率周变化情况

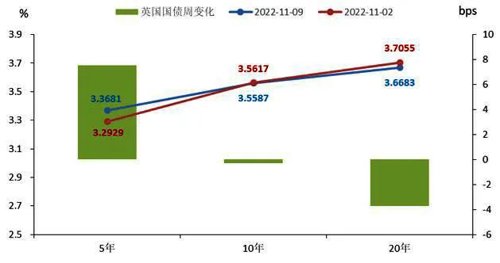

备受瞩目的英国国债收益率有所分化(截止11月9日,相对一周前的11月2日),其中5Y国债收益率上行约超5BP,报收3.3681%;10Y国债收益率下行0.3BP,报收3.5587%,其中10月10日报收4.6494%,创出2008年10月以来的新高;20Y国债收益率下行约4BP至3.6683%。

图20:11月2日与11月09日英国国债收益率周变化情况

图21:产业债(wind口径)近一年净融资额变化情况(周)

图22:城投债(wind口径)近一年净融资额变化情况(周)

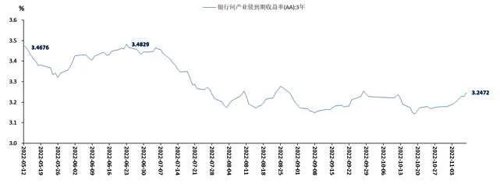

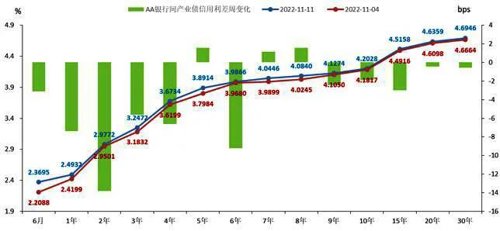

AA级产业债收益率普遍上行,总体看,中短端上行较多(见图23)。6月期AA产业债收益率上行最大(16.07BP)、5年期上行次之(9.30BP);6年期上行最小(1.86BP)。3年期AA产业债收益率,本周五11月11日收至3.2472%,较11月4日上周五上行6.40BP。

图23:11月4日与11月11日AA产业债收益率曲线变化情况

图24:近半年3年期AA产业债收益率曲线变化情况

图25:11月4日与11月11日AAA产业债收益率曲线变化情况

图26:11月4日与10月28日AA产业债信用利差变化情况

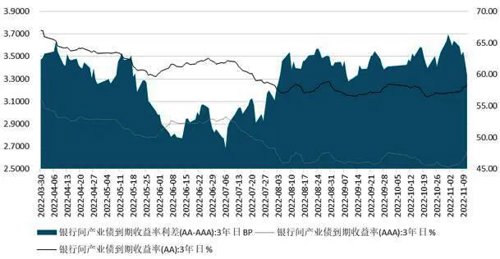

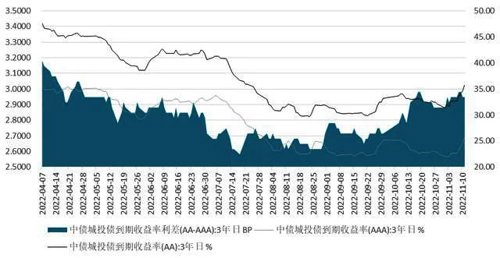

本周,3年期银行间产业债到期收益率AA-AAA等级利差均值为62.56BP,而上周其均值为65.39BP,有所收窄。

图27:最近半年AA-AAA产业债等级利差变化情况

图28:11月4日与11月11日AA城投债收益率曲线变化情况

图29:近半年3年期AA城投债收益率曲线变化情况

图30:11月4日与11月11日AAA城投债收益率曲线变化情况

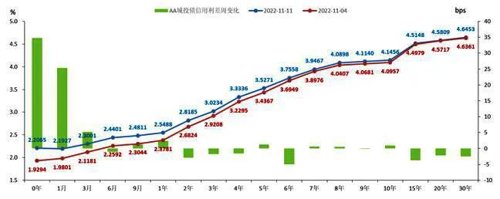

AA级城投债信用利差涨跌互现,短端走阔明显(见图31)。其中1月内期和1月期信用利差走阔最大,分别走阔34.71BP和25.30BP。6年期和15年期信用利差收窄最多,分别收窄5.00BP和3.71BP。

3年期AA城投债信用利差收窄了1.75BP,分解看3年期AA城投债收益率大幅上行了10.26BP, 3年期无风险收益率上行了12.01BP。3年期AAA城投债收益率信用利差收窄了1.75BP,评级溢价上调了0.00BP。3年AAA信用利差收窄说明流动性有所放松,评级溢价稳定表明市场对3年期AA城投类主体忧虑程度较为稳定。

图31:11月4日与11月11日AA城投债信用利差变化情况

本周,3年期城投债到期收益率AA-AAA等级利差均值为33.83BP,而上周其均值为32.43BP,有所走阔。

图32:半年多以来3年期AA-AAA城投债等级利差变化情况

一级市场方面,本周有5只转债上市,首日表现均不错。其中麦米转2正股麦格米特所属电力设备行业,转债发行规模略大,上市首日收盘涨幅超25%;广大转债属强周期行业,上市首日收盘涨幅超26%;金沃转债发行规模极小,上市首日收盘涨幅近26%;芳源转债上市首日收盘涨幅近27%;锂科转债上市首日收盘价接近129元。

二级市场方面,本周权益市场指数分化,各主要指数涨跌不一,万得全A微涨。本周上证指数、上证50、沪深300分别上涨0.54%、2.02%、0.56%;深证成指、创业板指、科创50、中证1000分别下跌0.43%、1.87%、4.62%、0.99%。全市场看,万得全A周涨0.20%。

图33:近一年中证转债指数及成交量走势变化情况

本周涨幅最高的前五大行业转债分别为钢铁(+3.32%)、石油石化(+3.13%)、传媒(+2.00%)、建筑装饰(+1.85%)和煤炭(+1.19%);下跌前五大行业转债分别为汽车(-2.00%)、美容护理(-1.70%)、通信(-1.52%)、国防军工(-1.20%)、电子(-1.16%)。

个券方面,本周市场涨多跌少。转债市场336只个券上涨,115只下跌,3只收平。除了新上市的5只转债外,涨幅靠前的转债有东杰转债、特一转债,涨幅在20%以上;跌幅靠前的转债有铂科转债与帝尔转债,周跌幅在15%以上。

高价券数量与占比较上周均减少。转债绝对价格看,100以下的低价券个数为7个,占比2%;100至110之间的低价券有41个,较上周减少5个,占比9%,较上周减少1个百分点。而130以上的高价券达到139个,较上周减少3个,占比30%,较上周减少1个百分点;其中150以上的超高价个券有60个,较上周减少1个。

全市场转股价值上升,转股溢价率下行。从转股价值和溢价率水平来看,本周按存量债余额加权的转股价值均值上升,截至本周五,全市场加权转股价值均值为86.22元,较上周末增加了0.77元。转股溢价率下行,本周末全市场加权转股溢价率46.44%,较上周末下跌2.02pct。

2022-11-15 16: 01

2022-11-15 16: 01

2022-11-14 20: 54

2022-11-14 20: 35

2022-11-14 20: 10

2022-11-14 20: 07