打开APP

温馨提示

债市回调 情绪低迷

利率上行 理财回撤 基金赎回

看着新闻里令人猝不及防的关键词

原来最近债市集体“被暴击”

连低风险的债基、银行理财也出现一定亏损

但基民却不淡定了

【当初买债基就是图安稳,

怎么买了还是会亏损?】

这不,这位直播的小哥

气冲冲地开启了债基下跌后的“开杠”

↓↓↓

从“打假哥”气势汹汹的“踢馆”

到尴尬离场的历程

不难发现有些时候持基体验变差

根源在于

自己对所投基金的底层资产不够了解

因此也造成不必要的精神损耗

11月至今,中债总指数、中债国债总指数分别下跌1.08%、1.14%(截至11月16日),债券市场可谓风大雨大,不少债券基金也回吐了年内好不容易积累到的部分收益。

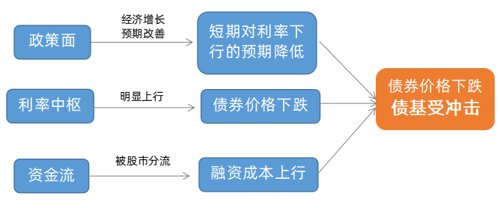

调整的原因,主要来源于多方面的利空交织:

政策方面:国务院发布优化疫情防控的二十条措施,央行和银保监联合发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,加强对房企的流动性支持;

利率中枢方面:利率中枢已从低点回升,同业存单利率不断抬升;

资金流向方面:近期固收市场下跌,权益市场上涨,部分投资者进行资产配置再平衡的操作,资金或部分从债市流出,导致被动卖出债券。

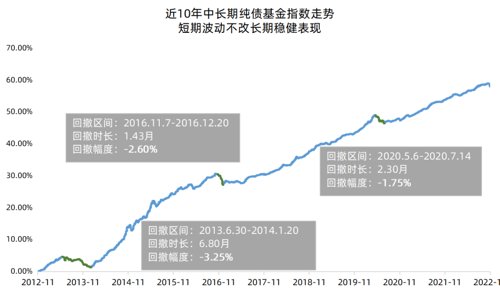

以中长期纯债基金指数为例,回顾过往10年表现,尽管偶有回调,但整体明显呈现出“牛长熊短”、“涨多跌少”的走势,累计回报仍达57.99%,年化4.68%,说明短期调整并不会改变这类资产长期向上的趋势。

数据来源:Wind,2012.11.16-2022.11.16,指数过往表现不预示未来,投资须谨慎

站在目前点位上,我们认为对于债市的超跌,一方面过于悲观的情绪并不可取,但另一方面,也不可忽视负面情绪放大债券价格波动幅度的可能性。

1、当前的格局仍然是“弱经济现实”和“强政策预期”交织,无论从高频数据还是月度的金融数据、物价数据、进出口数据等,都显示基本面恢复仍然偏弱,在这样的背景下,总量货币政策的大幅收紧可能性较小,资金利率中枢向政策利率靠拢是最可能的路径;

2、目前市场的1年期存单利率和7天回购利率已经与短期政策利率(1年期中期借贷便利MLF的利率2.75%,公开市场操作OMO7天的利率2%)较为接近,对应的利率水平大概是2021年4季度-2022年1季度,当时10年期国债收益率中枢在2.85%附近,而目前10年期国债活跃券收益率已调整至2.83%,从这个角度看,利率债的收益率再度调整的上行空间比较有限;

3、其他制约债市的因素已经缓解,美联储加息压力有望减轻,最新的美国通胀数据增速明显放缓,美债收益率高位回落,外围环境上较为有利。国内通胀水平仍然偏低,尤其是核心通胀水平偏低,距离需要央行收紧货币政策以控制通胀的阶段还较远。

展望未来,短期需关注资金面的稳定性,尤其是央行是否在货币政策操作上缓解银行体系的流动性紧张,以及债市资金动向;中期观察政策的利好能否体现在微观经济上,如疫情防控优化后服务业和消费改善的持续性。

对个人投资者来说,我们建议将投资债基作为大类资产配置的重要组成部分拉长时间窗口来看待,债券市场也是一个会波动的市场,但与其他市场相比相对更稳定体现在其波动空间有限,暴跌的交易日发生概率也较低,而持有债基长期来看是有回报的,短期的资本利得损失也会随着票息收益的累积逐渐修复。

2022-11-18 20: 40

2022-11-18 20: 40

2022-11-18 20: 39

2022-11-18 20: 39

2022-11-17 21: 19

2022-11-17 21: 18