打开APP

赎回压力仍在释放,情绪风险带来的扰动偏多,赔率上升;操作上建议关注超调带来的博弈机会。

债市回调点评:

本周债市下跌幅度明显,核心逻辑在于:经济运行的关键要素产生边际变化,防控优化措施发布,加速了疫情放开的预期;“金融16条”的落地,扩容民营企业融资工具,改善了行业悲观预期。以上均大幅加剧债市投资者的悲观情绪。同时,利率的快速调整,引发机构赎回压力释放,放大了市场波动,形成一定的负反馈效应。展望后市,短期利率调整压力仍在,但不必过于悲观,一方面风险已有所释放,另一方面经济复苏压力仍在,债市尚不具备持续大幅调整的基础。

一、市场行情回顾

Market review

1.资金面

本周(11月14日至11月18日)央行分别开展了50亿元、1720亿元、710亿元、1320亿元和210亿元逆回购操作,全周有330亿元逆回购到期,逆回购累计净投放3680亿元。周二有10000亿元MLF到期,央行等价续作8500亿元,MLF净回笼1500亿元。下周(11月21日至11月25日)资金面影响因素方面,一级市场利率债计划发行1615亿;存单到期规模4100亿;逆回购到期4010亿元。

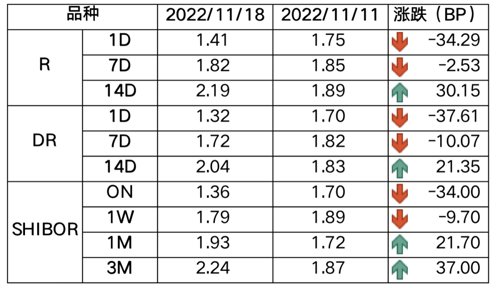

全周来看,受税期影响,资金前紧后松。DR001、DR007、DR014分别为1.32%、1.72%、2.04%,较上周收盘分别变动-37.61bp、-10.07bp、21.35bp。具体来说,本周DR007运行在1.72-2.02%的区间。回购交易方面,本周银行间质押式回购日均量为5.19万亿元,较上周增加0.14万亿元,其中R001日均量为4.42万亿元,与上周增加0.14万亿元,R001成交量占比为85.16%,较上周略有上升。长期资金方面,3个月存单利率上行31bp至2.40%,1年期存单利率上行28bp至2.52%。

图1 货币市场利率 资料来源:Wind

2.债券利率

本周债市大幅调整。周一,地产行业获政策支撑,对经济基本面的悲观预期也将逐步修正,叠加疫情防控政策优化,市场情绪转变,主要利率债收益率大幅上行,短券调整更剧烈,收益率上行近20bp,10年期国开活跃券220215收益率上行8.3bp,10年期国债活跃券220019收益率上行9.75bp。周二,MLF缩量续作、逆回购补位净投放,现券情绪稍稳,短端受税期资金面趋紧影响仍承压,银行间主要利率债收益率走势分化,长券向好短券走弱,10年期国开活跃券220215收益率下行1.5bp,10年期国债活跃券220017收益率下行1.55bp。周三,债券基金赎回压力下纷纷抛售债券加以应对,叠加资金和同业存单利率持续攀升,市场遭遇踩踏式出货,银行间主要利率债收益率普遍大幅上行,短券调整更剧烈,全天波动幅度高达15bp;长券方面,10年期国开活跃券220215收益率上行1.75bp,10年期国债活跃券220019收益率上行1.75bp。周四,央行公开市场净投放规模加码,银行间市场资金供给充裕,银行间主要利率债收益率普遍大幅下行,短券下行超10bp,长券方面10年期国开活跃券220215收益率下行2.5bp,10年期国债活跃券220017收益率下行3.25bp。周五,资金面宽松,短券走强,长券走弱,10年期国开活跃券220215收益率上行1.75bp,10年期国债活跃券220019收益率上行1.75bp。全周来看,10年国债活跃券220019累计上行8.25bp,10年国开活跃券220215累计上行7.0bp。

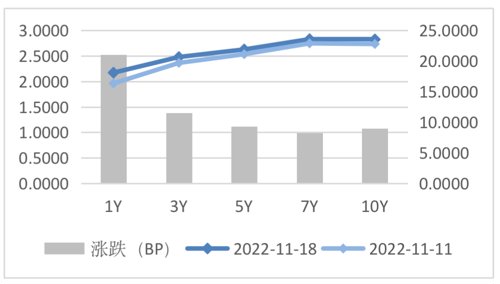

图2 国债期限结构变动(中债估值) 资料来源:Wind

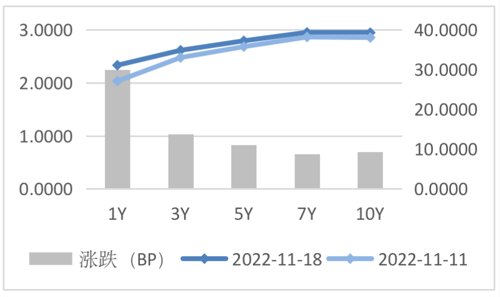

图3 国开债期限结构变动(中债估值) 资料来源:Wind

图4 利率债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind

二、宏观经济观察

Macroeconomic observation

● 公开市场方面,央行公告称,为对冲税期高峰等因素的影响,维护银行体系流动性合理充裕,11月15日开展8500亿元1年期MLF操作和1720亿元7天期公开市场逆回购操作,中标利率分别为2.75%、2.0%。

● 10月规模以上工业增加值同比增5%,预期增5%,前值增6.3%;中国10月社会消费品零售总额同比降0.5%,预期增1.7%,前值增2.5%;中国1-10月固定资产投资同比增5.8%,预期增5.9%,前值增5.9%;中国1-10月房地产开发投资同比下降8.8%,前值下降8.0%。

● 11月17日央行发布第三季度中国货币政策执行报告表示,加大稳健货币政策实施力度,搞好跨周期调节,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,坚持不搞“大水漫灌”,不超发货币,为实体经济提供更有力、更高质量的支持。综合运用多种货币政策工具,为巩固经济回稳向上态势、做好年末经济工作提供适宜的流动性环境。高度重视未来通胀升温的潜在可能性,特别是需求侧的变化,做好妥善应对,保持物价水平基本稳定。密切关注主要发达经济体经济走势和货币政策调整的溢出影响,以我为主兼顾内外平衡。

● 第十三届全国政协经济委员会副主任刘世锦表示,从近期经济走势看,今年达到5%的经济增速有一定难度。现阶段我国潜在增长水平大概在5%-5.5%之间。应力争今明两年平均经济增速达到5%左右,这既是当下稳增长迫切要求,也是实现中国式现代化长期增长目标必须率先迈出的关键步伐。

图6 部分高频经济数据 资料来源:Wind

三、未来市场展望

Future market expectations

本周利率大幅走弱,一方面疫情防控优化措施发布,地产持续放松,叠加流动性收敛,债市底层逻辑正在重塑;另一方面,利率快速调整引发机构赎回的负反馈,加剧了债市的波动。从流动性看,央行本月MLF缩量续作,逆回购加量投放补位,在避免资金面出现大幅波动的同时,为后续政策操作预留空间。从基本面看,防疫、地产行业的边际优化和放松,为经济复苏提供支撑,更有利于宽信用的推进;短期内政策传导需要一定时滞,中长期市场对于经济的预期正在改善,但同时也需要数据去印证。展望后市,利率短期调整压力仍在,情绪风险带来的扰动偏多;但也不必过于悲观,债市尚不具备持续大幅调整的基础。操作上建议关注超调带来的博弈机会。

四、卖方观点汇总

Summary of Seller's views

1. 国君固收 11月14日

主要观点:

(1) 地产和疫情是中国经济复苏的两大核心变量,近期无论是在政策层面,还是在预期层面,已经出现明显拐点;对应到当前这波利率上行,最低点向上可能调整30-40bp,从9月初10年国债2.6最低点算起,这一波利率上行的终点可能在2.9-3.0,折中来看,我们取2.95为这一轮利率上行的目标点位。

(2)近期债市的暴跌是由多重利空共振所导致,特别是理财集中赎回引发的抛压,属于是理财子净值化改造过程中成长的代价,或早或晚都会出现。但从另一个方面思考,对于多数投资者而言,之前还在为低利率、低利差和低波动而发愁,经过本轮利率上行行情后,大幅缓解了2023年债市的配置/交易难度,也许坏事最终能变成好事。

2. 天风固收 11月14日

主要观点:

债市做多的底层逻辑在变。在防控优化的同时,近期地产方面也有持续的增量政策在出台,两大底层逻辑在发生变化,债市就很难简单做多,当然底层逻辑在变化,并不意味着债市就会走向单边熊市。下一步利率走势关键还在于社融和基本面。目前社融最多也就是弱修复,基本面仍然存在诸多压力,短期内利率有上行压力需要消化,中期内还是要回到社融和基本面去寻找新的支撑。考虑到未来专项债提前批和中央经济工作会议等因素,2023年2月以前债市不宜看多。

3. 中信固收 11月15日

主要观点:

(1) 金融空转”即在传导渠道中,资金过久地停留在金融体系内,抬高实体经济获取资金的成本,违背了金融服务实体的初衷。通过回顾分析,观察当前“金融空转”的市场背景和主体行为,无论是从驱动因素还是负面影响等方面,均不及2015-2016年时期严重,因此不用过于担心货币政策的快速收紧。对于短端利率而言,监管调整不构成核心矛盾。从当前的政策逻辑和融资修复情况来看,预计央行将稳步引导资金利率向政策利率回归。

(2) 近期出台的优化疫情防控“二十条”、“第二支箭”和金融稳地产“十六条”等与经济密切相关的重磅政策,对资本市场产生了深刻的影响。权益市场中地产、金融板块大涨,利率债迅速回调。一系列支持政策有望助力经济基本面回暖和信用环境的改善。对于债市而言,支撑利率低位运行的两大逻辑反转,利率债进入调整阶段,短期应保持谨慎,不要轻易搏反弹。

本次赎回潮主要由于债市大幅回调导致资管产品净值大幅回撤而引发,未来央行很可能会出手干预,或将通过逆回购等操作平抑市场波动,维护市场秩序,因此赎回潮预计不会持续很长时间。11月理财理财到期数量相对可控,且此次债券的急跌是积蓄的看空力量爆发宣泄,在宽信用尚未得到实际验证,实体经济发展的基础尚不牢固时,收益率并无持续快速上行的基础。

4. 中金固收 11月17日

主要观点:

央行三季度货币政策执行报告从措辞来看,整体政策偏宽松基调没有变化,更加突出重视政策性金融工具效用的发挥,同时也更强调提升公开市场操作的灵活性。刺激政策的逻辑依然是要引导企业和居民的融资成本下降。在整体基调下,可以看到引导利率下行和维持流动性合理充裕依然是未来政策重点。在10月份和11月份经济数据偏弱的环境下,预期货币政策在2-3个月内还会有更进一步的宽松措施。

5. 华泰固收 11月18日

主要观点:

近日债券市场出现剧烈波动,投资者普遍担心赎回问题。本轮赎回风波背后的逻辑,一方面是疫情防控优化+房地产政策放松动摇了债市根基,短端资金面持续收敛,利率快速调整引发机构赎回反馈,另一方面理财净值化后从波动稳定器变成放大器。我们认为,未来一两周仍存在余震,信用债仍有压力,密切关注存单放量等市场信号,公开市场及时给予呵护也有利于缓和资金摩擦。好消息是,基本面对债市的支撑未动摇,资金摩擦增大,但未离场,冲击孕育错杀、超调机会。债市不具备持续大幅调整的基础,我们建议先关注利率债,尤其是中短端,最后才是关注流动性不佳的信用债。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-11-21 15: 43

2022-11-21 15: 43

2022-11-21 15: 42

2022-11-21 15: 42

2022-11-21 11: 40

2022-11-21 11: 36