打开APP

安博士

长安基金

上周市场热点回顾与分析

上周 (11月14日-11月18日) A股主要指数涨跌不一,上证指数涨0.3%,深证成指涨0.4%,创业板指跌0.7%;上证50涨1.1%,沪深300涨0.4%,中证500涨0.9%。上周日均成交额约0.99万亿,上周外资大幅流入,北向资金净流入约323亿元。

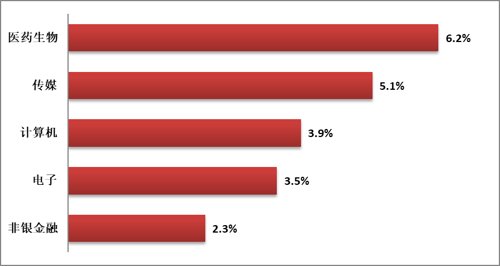

行业方面,医药生物、传媒、计算机、电子、非银金融等行业表现相对较好,煤炭、有色金属、电力设备、汽车、交通运输等行业表现靠后。

国内方面,11月15日国家统计局公布数据:10月生产、投资、消费增速均转弱,失业率与前月持平。10月生产整体转弱主要缘于公共卫生事件的影响范围持续扩大,对供应链网络韧性要求较高的中游装备制造行业复合增速回落明显。

10月房地产开发投资降幅扩大至16.1%,主要受到地产竣工拖累。资金方面,10月地产销量同比降幅扩大至23.2%,到位资金同比降幅扩大至26.7%。尽管地产新开工及土地购置面积同比降幅缩窄,但主要缘于去年同期基数大幅走低,地产投资整体仍偏弱。不过近期地产政策利好持续释放,后续来看,地产的基本面有望出现改善。

此外,10月社会消费品零售、限额以上零售同比增速分别转负至-0.5%、-0.5%。短期来看,公共卫生事件的再度发散对于线下消费场景的抑制再度凸显。10月社零餐饮收入同比降幅扩大至8.1%,而同期商品零售同比增长0.5%。渠道表现同样是线上好于线下。

海外方面,11月15日,美国劳工统计局公布数据显示,美国10月PPI同比上涨8%,前值8.4%,较3月峰值11.7%大幅回落;环比上涨0.2%,低于预期和前值的0.4%。美国10月新屋开工总数年化143万户,环比降4.2%;营建许可152.6万户,前值156.4万户。美联储加息推动抵押贷款利率持续上升,压制美国房地产市场的需求。

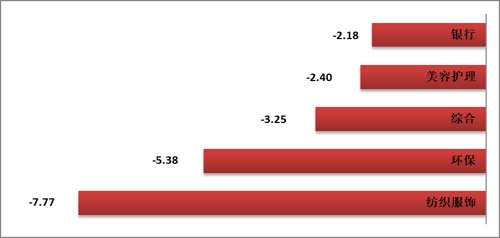

上周行业主力净流入向 (前五名)

行业净流入总合计:-898.68单位(亿元)

上周行业指数涨跌幅 (前五名)

数据来源:Wind,截止至2022.11.21 行业分类:申万一级行业。

后市研判 (3-6个月)

之前影响市场的几个关键因素,进入11月以来,都出现了边际改善的信号。近期市场关注的债市大幅调整,其中也包含着债券市场对未来经济较乐观预期。当下,国内货币和汇率政策工具充足,稳经济增长的政策陆续出台,后续重点关注12月的中央经济工作会议对明年经济的定调。配置方面,以新能源为代表的相关高端制造行业的景气度依然较高,同时重点关注安全、自主可控和内需相关的方向。

建议配置的行业

短期,当下看好的板块主要为景气度较高以及政策利好的板块,军工、医疗新基建、信创以及半导体等安全自主可控相关方向以及新能源和内需相关板块。中长期,在贯彻新发展理念的阶段,高端制造是重要布局方向,尤其是自主可控和国产替代的相关方向,重点关注新能源车、光伏、储能、风电、军工、信创以及半导体等行业的投资机会。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

2022-11-21 17: 26

2022-11-21 17: 26

2022-11-21 17: 26

2022-11-21 17: 25

2022-11-21 17: 25

2022-11-21 17: 24