打开APP

#11月

新能源行业周报

市场表现

近期指数行情:11.15-11.21 上周指数大多呈现小幅下跌态势,中证新能源指数下跌3.98%,上证综指微跌0.07%,沪深300下跌0.51%,中证500上涨0.83%,创业板指下跌0.75%。

新能源细分指数行情:近期各板块震荡,锂矿指数领跌各板块,在观察期下跌6.85%,动力电池和新能源车分别下跌3.91%和2.04%,光伏指数下跌1.80%。

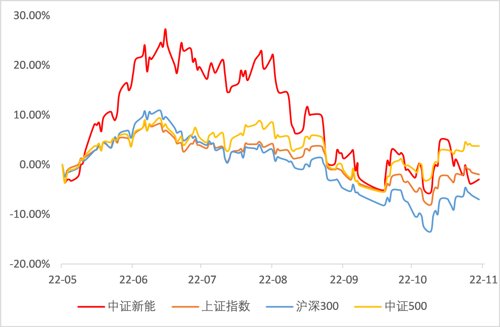

近6月新能源指数走势(红色)

(数据来源:Wind,截止至2022-11-21)

中证新能源指数代码:399808.SZ

展望后市

我们对于国内经济复苏充满信心,汽车是宏观经济重要的晴雨表,在经济开始向好的情况下,汽车会成为重要的抓手,新能源汽车是汽车的核心,相信在国内经济走出疫后复苏的背景下,预期会有好的表现。

我们认为目前大部分电池、材料已经在过剩的过程中,预期2023年不少行业将会看到盈利的低点,可能都不用等到2024年。在行业见底之后,投资机会自然就会到来。

碳酸锂价格是供需规律决定的,如果下游没有需求,价格就会回落。目前我们来看,国内车企对于2024年的规划有大的增长,全球储能爆发式增长,欧洲汽车市场恢复,美国增长进入快车道。在经历了一年的“杀估值”之后,我们没有理由对于明年锂电行情悲观。而作为锂电景气度很高的环节,更没有理由对于锂矿板块悲观。

行业事件

1、11月16日,以“千军万马新动力 中国引领全世界”为主题的2022高工锂电年会在深圳圆满结束。在全球化进程中,动力电池、材料等环节向全球新能源转型提供中国产品、中国技术、中国方案和中国智慧。

2、11月21日,工业和信息化部会同国家发展改革委、国务院国资委印发《关于巩固回升向好趋势加力振作工业经济的通知》,其中提出进一步扩大汽车消费,落实好2.0升及以下排量乘用车阶段性减半征收购置税、新能源汽车免征购置税延续等优惠政策。

3、11月21日,恒丰银行在上海发布绿色系列指数,积极助力经济社会绿色低碳转型,服务“双碳”目标。

行业主要逻辑

● 能源替代。石油、天然气等传统能源终将耗竭,全球都在寻找可再生能源的替代方案,新能源产业成为国际竞争的战略制高点,加之中国能源对外依存度较高,从国家安全角度出发,能源转型是必然趋势。

● 环保要求。中国经济增长方式正向着绿色低碳转变,在“碳中和”目标下,我国要构建清洁低碳安全高效的能源体系,控制化石能源总量,新能源主体地位凸显,行业景气持续向上。

●政策加持。新能源是国家重点支持的战略性新兴产业,《新能源汽车产业发展规划(2021-2035年)》明确指出,坚持电动化、网联化、智能化发展方向,推动我国新能源汽车产业高质量可持续发展,到2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化。

● 空间广阔。新能源发电、新能源汽车渗透率目前均处于较低基数区域,叠加新能源汽车催生的电子化、车联网及相关应用,行业未来发展空间广阔。

风险提示:以上所有内容不构成投资建议,投资有风险,请谨慎选择。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展所有阶段。请仔细阅读《基金合同》、《招募说明书》及《基金产品资料概要》相关公告。请投资者做好风险测评,并根据您的风险承受能力选择与之相匹配的风险等级的基金产品。

2022-11-23 18: 17

2022-11-23 18: 14

2022-11-23 17: 28

2022-11-23 17: 28

2022-11-23 17: 28

2022-11-23 17: 25