打开APP

个人养老金正在不断加速落地,在这篇文章中,汪玲经理以养老目标基金经理的角度,与大家聊聊个人养老金政策,希望能帮助大家get更多养老知识,带你快速了解个人养老金。

大家好,我是易方达汪玲。

很多朋友都关心,个人养老政策又出了哪些新内容?

我认为,这次政策的重点,一方面在于开户、缴纳、领取的流程更为清晰,另一方面在于税收优惠更明确。

参与流程更清晰

参与个人养老金的开户、缴纳、领取流程有了更清晰的规定。

开户

《实施办法》明确,参与个人养老金需要开设两个账户——个人养老金账户和个人养老金资金账户。其中,个人养老金账户可以通过全国统一线上服务入口或者商业银行渠道开立,个人养老金资金账户可以通过商业银行开立。当然,我们也可以通过商业银行渠道,一次性开立这两个账户。

缴纳

类似于基本养老保险、企业(职业)年金,我们在参与个人养老金时也有一定的限额规定。参加人每年缴纳个人养老金额度上限为12000元,可以按月、分次或者按年度缴纳。

领取

当参与人退休后,个人养老金账户将解除封闭,我们就能领取养老金,享受退休生活了。

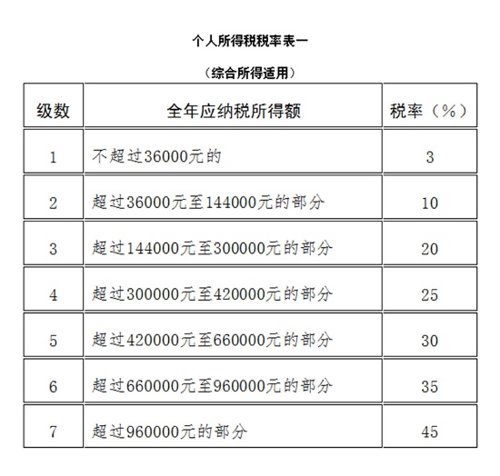

税收优惠更明确

对于大家关注的税收优惠政策,此次也进行了制度化明确。《关于个人养老金有关个人所得税政策的公告》明确:

最后,我作为养老FOF的基金经理,也时刻关注着个人养老金的相关动态。不论是目标日期型或目标风险型养老基金,我都希望各位投资者能选择适合自己的产品,把握个人养老金政策的红利,为自己的老年生活提前准备。为此,我也将持续深耕,力争更好的收益表现。

上下滑动阅读完整风险提示:

2022-11-25 21: 42

2022-11-25 21: 42

2022-11-25 20: 49

2022-11-25 20: 08

2022-11-25 20: 07

2022-11-25 17: 48