打开APP

最近,个人养老金政策的相关细则可谓是紧锣密鼓地落地着。

这不,人社部刚刚正式宣布,个人养老金制度启动实施,并且划定了36个先行城市或地区。

在这里,恭喜以下城市或地区的小伙伴,有机会成为“第一批吃螃蟹的人”。

北京、天津、石家庄、雄安新区、晋城、呼和浩特、沈阳、大连、长春、哈尔滨、上海、苏州、杭州、宁波、合肥、福建、南昌、青岛、东营、郑州、武汉、长沙、广州、深圳、南宁、海口、重庆、成都、贵阳、玉溪、拉萨、西安、庆阳、西宁、银川、乌鲁木齐

在吭哧吭哧研究了大半天之后,基长终于搞清楚了!赶紧来一起看看!

关于个人养老金享受递延纳税优惠的具体细节,《关于个人养老金有关个人所得税政策的公告》是这样写的:

在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;

在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;

在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

涉及到交税的就两个环节,缴费环节和领取环节,今天我们就来逐个分析。

缴费环节

参与个人养老金到底能省多少税,这个是因人而异的,原因就在于每个人的收入以及扣除项不同,对应的税率也不一样。

主人公1:阿猫

城市:广州

年收入:9万

专项扣除(如养老保险、医疗保险和住房公积金等):合计1500元/月

专项附加扣除(包括子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人6项):住房租金1500元/月

应纳税所得额:9万-5000*12(个人所得税起征点是月薪5000元)-1500*12-1500*12=0元

每年交税:0*3%=0元

假如参加了个人养老金(每年1.2万),应纳税所得额:9万-5000*12-1500*12-1500*12-1.2万=0元

主人公2:阿牛

城市:北京

年收入:20万

专项扣除:合计3000元/月

专项附加扣除:子女教育专项附加扣除1000元/月,住房贷款利息专项附加扣除1000元/月,合计2000元/月

应纳税所得额:20万-5000*12(个人所得税起征点是月薪5000元)-3000*12-2000*12=8万

根据个人所得税率表,阿牛每年交税的钱为36000*3%+(80000-36000)*10%=5480元。

现在阿牛参加个人养老金,那么阿牛的应纳所得额(原来是8万/年)就会再减去1.2万,变成了6.8万。

原因就在于,阿牛的应纳所得额是在10%税率的那一档。

如果本来就不用交所得税,那么省税自然无从谈起;

如果要交税的,那么每年到底能省多少税取决于你每年的应纳所得额以及在哪一档的税率,最高每年可以省5400元。

如果要算上总的省税金额,还要看具体的年龄。

基长做了一个简单的统计,大家可以对号入座,大概了解参加个人养老金能够给自己带来多大的优惠~

需要说明一下,以下的数据测算都是按照每年缴纳1.2万的上限来进行的。

如果大家没有顶格参与,而是部分参与,例如每年只缴纳1万或者6000等等,那么大家在算具体能省多少钱就按照对应的比例折算就行。

领取环节

在领取环节,领取个人养老金时是要交税的。

一是单独算,不并入综合所得;

二是税率固定,3%。

可能有小伙伴会问:假如我的个人养老金账户投入1万本金,到了领取的时候收益为1000元,要交的税是1万*3%=300元,还是1.1万*3%=330元?

答案是交330元的税。

收取3%的税,是按照领取额来算的,并不区分本金和收益。

领取的时候才收,不领取、放在账户里面的那部分就暂时不收。

参加个人养老金的好处

我们做两个测算:

一个是每年顶格参加个人养老金等到退休时账户会有多少钱,这跟我们的养老生活质量息息相关;

另一个是参加个人养老金,我们到底能获得多少“优惠”,这可能会决定大家参加个人养老金的意愿。

问

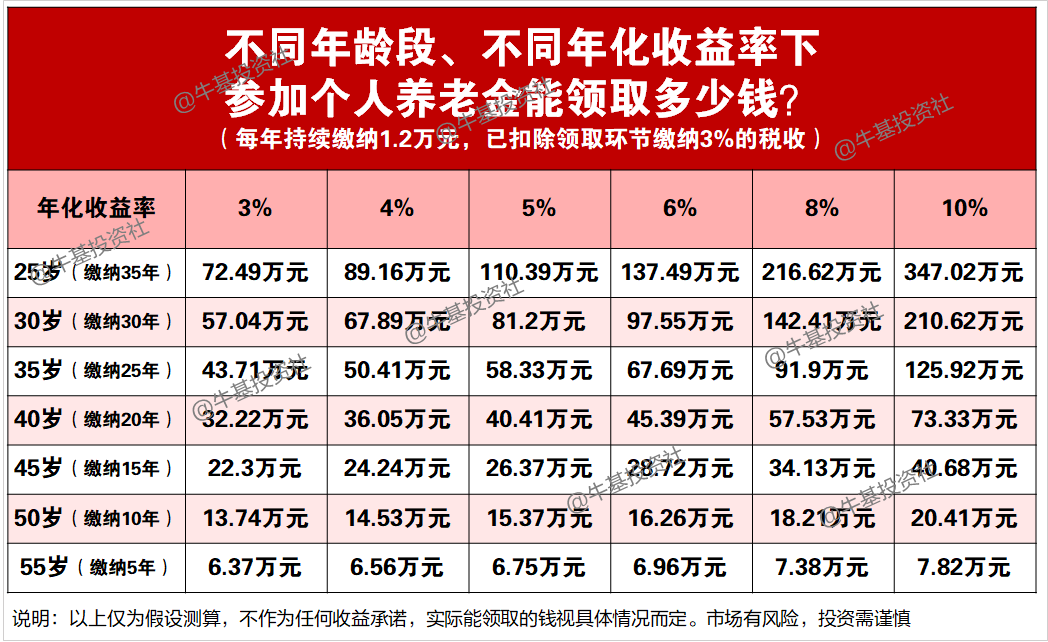

每年顶格参加个人养老金,退休时账户会有多少钱?

每年顶格参加个人养老金,退休时账户能有多少钱,取决于2个因素:你缴纳的时间以及账户的投资收益率。

注意不是12000*30*(1+4%)30 ,因为越往后,能够享受到时间的复利效应就越少。

如果投资收益率更高,假设能达到10%的年化回报,税后个人养老金账户能够高达211万。

问

参加个人养老金到底能获得多少“优惠”?

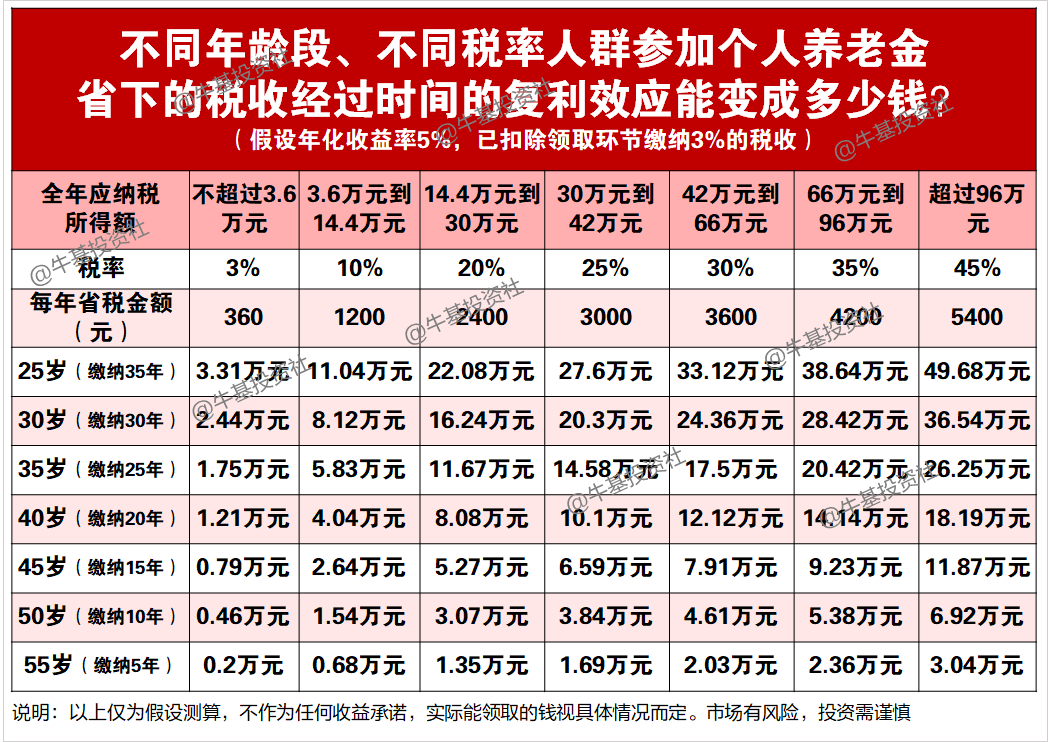

在之前的表格里,我们计算了不同年龄段、不同税收人群参加个人养老金能省下多少税收优惠。

因此,参加个人养老金能获得的“优惠”其实是更多的。

呼!终于把个人养老金的税收优惠给算清楚了!

以上的数据既考虑了金钱的时间价值,又考虑了领取时要交的3%的税,可谓是非常全面啦~

建议大家收藏起来,在考虑要不要参加个人养老金的时候拿出来看看,自己对号入座,大概了解参加个人养老金自己能得到多少优惠以及退休时能领取多少钱,帮助自己做出更好的决策!

感谢关注牛基投资社,教你从0开始成为基金投资达人,下期我们继续不见不散!

免责声明:本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。

2022-11-25 20: 07

2022-11-25 17: 48

2022-11-25 17: 47

2022-11-25 17: 12

2022-11-25 16: 55

2022-11-25 15: 58