打开APP

01

市场回顾与分析

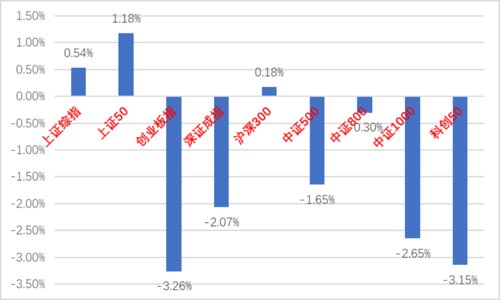

上周A股走势维持震荡,主要指数涨跌不一。

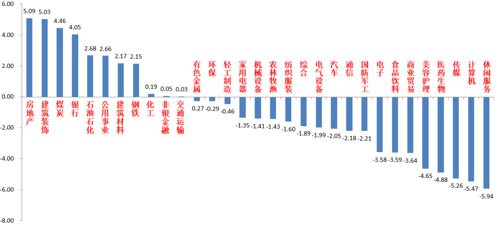

31个申万一级行业中,房地产(+5.09%)、建筑装饰(+5.03%)和煤炭(+4.46%)居涨幅前三,休闲服务(-5.94%)、计算机(-5.47%)和传媒(-5.26%)居跌幅前三。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/11/21-2022/11/25)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/11/21-2022/11/25)

宏观与市场回顾

11月21日,证监会主席易会满在2022金融街论坛年会上发表主题演讲时,对建设“中国特色现代资本市场”的愿景进行了阐述,首次提出“把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系”的观点。提出此观点的主要原因是当前国有上市公司估值的普遍偏低,和其内在价值偏离较大。但是国有企业的低估值现状也有其商业模式、管理机制、成长性等一系列原因的影响。估值重构是一个循序渐进的过程,需要国企上市公司和市场共同努力,推进国企改革,同时加强投资者投资理念引导。

11月23日,央行、银保监会正式发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,即“地产金融16条”。通知要求稳定房地产开发贷款投放,特别要求“对国有、民营等各类房地产企业一视同仁”;支持个人住房贷款合理需求;支持开发贷款、信托贷款等存量融资合理展期;延长房地产贷款集中度管理政策过渡期安排;支持优质房地产企业发行债券融资;鼓励信托等资管产品支持房地产合理融资需求。并强调保交楼仍然是当下地产业主要目标,支持开发性政策性银行提供“保交楼”专项借款;鼓励金融机构提供配套融资支持。并鼓励金融重点支持房地产收并购。总体看,文件主要对房地产项目并购金融支持和保交楼金融支持提出了要求,着力于解决房地产最急迫的问题。

流动性方面,央行决定于2022年12月5日降低金融机构存款准备金率0.25个百分点。本次下调后,金融机构加权平均存款准备金率约为7.8%。在11.23国常会提到降准2天后央行迅速宣布实施,但在当前实质流动性较宽松背景下降准幅度偏小,本次降准主因为疫情反复、外需萎缩背景下经济基本面较弱,稳增长任务仍然急迫。降准释放长期资金约5000亿元,有助于降低银行负债端成本,为进一步调降LPR打开空间,并有助于稳定市场信心。但是当前经济下行压力仍大,这种力度的降准的实际效果可能有限。

总体资金面紧平衡趋势未改。央行维持引导货币市场短期利率逐渐向政策利率回归,促使资金面宽松收敛至中性水平的态度。目前后续流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

由于国内疫情持续反复和一些经济数据较弱,上周A股多数板块调整。从基本面看,经济基本面仍未出现本质变化,目前我国经济仍处于弱复苏中,总量转好持续性有待验证,但目前政府一系列表态使信用放宽和稳增长政策预期有所提升。从流动性看,目前我国货币仍处于紧平衡趋势中,随着美元指数下行,人民币汇率暂时企稳,北向资金开始净流入且降准短期内提振信心。

当前市场依然具有缺乏主线和博弈轮动的特征,结合稳增长预期增加和流动性边际好转,建议仓位较低的投资者可以适当加仓至中等或中等水平,行业上,短期建议加大对政策预期较强,业绩压力较小的“大安全”标的的配置(如军工、信创、能源安全、粮食安全概念等),也建议增加对超跌的“稳增长拉动内需”线的医药、地产链、基建链标的的配置。在经济基本面不发生重大边际变化前提下,目前仍难言市场反转,短期内仍以结构性机会为主,中长期维度预计成长风格仍相对占优。

未来仍需紧密跟进高景气行业景气度持续性、国际能源安全形势、政府稳增长政策预期三大线索。

02

市场回顾与分析

一级市场回顾

上周一级市场共发行30只利率债,总发行规模3176亿,净融资额1700亿。国债、地方债和政策性金融债发行规模分别为1900亿、185亿和1071亿,净融资额为1515亿、-300亿和486亿。信用债共计发行191只,总规模1996亿,净融资额-782亿。

二级市场回顾

上周债券收益率多数下行。主要影响因素包括:机构行为、降准、地产政策、信贷座谈会、疫情等。

流动性跟踪

央行公告将于12月5日全面降准0.25%,预计释放约5000亿长期资金。上周资金面边际转松,隔夜回购利率在1.0%附近波动。

政策与基本面

上周公布的1-10月工业企业利润增速降幅扩大,装备制造等部分中下游行业利润回升明显。高频数据来看:多数指标走弱,全国整体出行、货运量仍在下行,螺纹钢表需、沥青开工率环比回落。

海外市场

美联储11月议息会议纪要表态偏鸽,官员提高对衰退问题的关注度。最终10年美债收盘3.68%,较前周下行14BP。

债市策略展望

上周赎回风波带来的市场调整结束,加上资金利率回落,各期限品种均出现超跌修复。疫情问题仍不乐观,以出行、建筑为代表的高频数据环比下滑,国常会提到适时适度降准,周五央行宣布全面降准落地,但债券市场走出利多出尽行情。主因稳增长政策频出,先有央行、银保监会联合召开全国性商业银行信贷工作座谈会,金融支持地产16条政策正式公布,国常会提到将在11月底前向地方派出督导组,六大行为多家房企新增意向性授信额度。

整体来看,债市还是在“弱现实+强预期”的框架下波动,进入12月后将陆续召开政治局会议、中央经济工作会议等安排明年政策路径,长债预计还会受到稳增长预期影响。相对而言,央行在货政报告中提及为年末经济工作提供适宜的流动性环境,品种选择上中短债略好于长债。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2022-11-28 11: 44

2022-11-28 11: 04

2022-11-28 11: 00

2022-11-27 21: 11

2022-11-27 21: 10

2022-11-27 21: 10