打开APP

01

市场回顾与分析

上周A股走势维持震荡,主要指数均上涨。

31个申万一级行业中,休闲服务(8.49%)、食品饮料(7.87%)和美容护理(6.43%)居涨幅前三,煤炭(-0.44%)为唯一下跌板块。

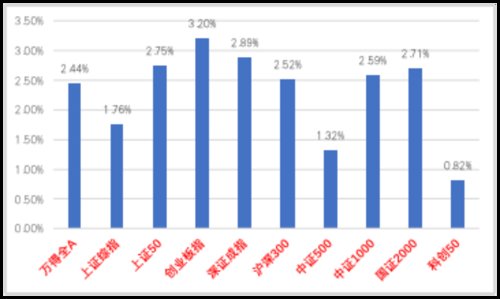

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/11/28-2022/12/02)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/11/28-2022/12/02)

宏观与市场回顾

11月28日,证监会发布涉房企业股权融资方面调整优化五项措施,即俗称的地产“第三支箭”。五方面举措主要在上市房企和涉房企业并购融资、资产重组、发行REITS等方面提供了支持。标志着信贷、债券、股权政策“三箭齐发”全部开始支持房企融资。但措施对于融资资金的用法也继续给出了限制,主要用于“保交楼”相关项目等,尚不可用于拿地、开新盘等扩张性行为。上述措施可缓解房企偿债压力,有望一定程度上改善相关房企财务状况,上市国央企与部分优质民企重点受益,短期内刺激A股地产相关板块反弹,中长期仍需观察地产产业基本面。

11月30日,国家统计局发布11月PMI数据,2022年11月制造业PMI48.0%(前值49.2%);非制造业PMI46.7%(前值48.7%)。11月制造业/非制造业/各分项PMI普遍继续回落,且下跌幅度有所扩大,表明经济下行压力持续加大,内需不足问题凸显。分项看,除建筑业PMI逆势上行外,地产、进出口、制造业、就业指数等全部回落,表明当前稳增长任务仍急迫。

11月30日,美联储主席鲍威尔表示,美联储在“一段时间内”将需要采取限制性政策;最快12月就会放缓加息步伐;已经在“足够严格”的政策上取得了实质性进展,到目前为止只看到了劳动力需求和工资增长放缓的“初步”迹象;将在安全的水平停止缩表;软着陆是“可能的”。本次鲍威尔的演讲基本上延续了11月新闻发布会上的大致基调,整体偏鸽,美联储将放缓加息速度,但峰值利率将不得不高于此前预测的水平。讲话后市场预期出现一定改善,美股出现一定反弹。但12月2日公布的美国非农数据的超预期表明美国劳动力市场仍在持续走强,美联储希望看到的就业市场降温仍未到来,后续美联储政策可能出现一定反复,此时不宜过度乐观。

流动性方面,央行于2022年12月5日实行的降准为进一步调降LPR打开了空间,并有助于稳定市场信心。但是当前经济下行压力仍大,总体资金面紧平衡趋势未改。央行维持引导货币市场短期利率逐渐向政策利率回归,促使资金面宽松收敛至中性水平的态度。目前后续流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

由于稳增长方面利好频出,上周A股整体反弹。从基本面看,经济基本面仍未出现本质变化,目前我国经济仍处于弱复苏中,总量转好持续性有待验证,但目前政府一系列动作使复工复产和稳增长政策预期有很大提升,市场对经济企稳回升的预期增加。

从流动性看,目前我国货币仍处于紧平衡趋势中,随着美元指数下行,人民币汇率暂时企稳,北向资金保持净流入且降准短期内提振信心。当前市场依然具有缺乏主线和博弈轮动的特征,政策预期和消息面对于资金博弈的影响依旧很大,结合稳增长预期增加和流动性边际好转,建议仓位较低的投资者可以适当加仓至中等或中等偏高水平,行业上,短期建议加大对政策预期较强,业绩压力较小的“大安全”标的的配置(如军工、信创、能源安全、粮食安全概念等),也建议增加对超跌的“稳增长拉动内需”线的医药、消费、地产链、基建链标的的配置。

在经济基本面不发生重大边际变化前提下,目前仍难言市场反转,短期内仍以结构性机会为主,中长期维度预计成长风格仍相对占优。未来仍需紧密跟进高景气行业景气度持续性、国际能源安全形势、政府稳增长政策预期三大线索。

02

市场回顾与分析

一级市场回顾

上周国债、地方债和政策性金融债发行规模分别为1321亿、486亿和1040亿,净融资额为1021亿、96亿和940亿。信用债共计发行200只,总规模1921亿,净融资额-418亿。转债上市发行3只,预计融资规模不超过15亿。

二级市场回顾

上周债券收益率多数上行,转债全面上涨,主要影响因素包括:疫情、“第三支箭”、资金、12月政策预期等。

流动性跟踪

5000亿降准资金于5日释放。月初资金面边际转松,关注降准资金落地后资金面变化。

政策与基本面

上周公布的11月中采PMI大幅回落,生产经营活动预期创2020年以来新低。高频数据来看:多数指标走弱,全国整体出行、货运量仍在下行,螺纹钢表需、沥青开工率环比回落。

海外市场

美联储主席鲍威尔重申12月放缓加息的可能,11月美国平均时薪超预期。最终10年美债收盘3.51%,较前周下行17BP。

债市策略展望

债市整体还是在“弱现实+强预期”的框架下波动,从市场表现看,债券对强预期引发的情绪变化定价更多,可能与在预设政策会持续推进的假定下,现有情况越糟,反而越提升投资者对政策的期待度有关。但政策属于外生变量,节奏与方向均难以把握,12月将进入重磅会议密集召开期,政策预期短期内可能难以证伪,或将继续干扰债券定价。

相对而言,央行在货政报告中提及为年末经济工作提供适宜的流动性环境,5000亿降准资金落地在即,中短债确定性略强于长债。转债方面,围绕防疫优化、地产融资等展开,线下消费相关板块表现较好,明年主线的确定仍旧需要关注12月中央经济工作会的内容,建议结合行业热度精选个券,关注兼具绝对价格空间和正股弹性平衡型品种。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2022-12-05 13: 57

2022-12-05 13: 56

2022-12-05 13: 56

2022-12-05 10: 11

2022-12-05 09: 54

2022-12-05 09: 52