打开APP

市场热点

宏观层面,市场聚焦在防疫政策的放开和地产政策的持续推进,其中防疫政策在北上广深等地均有明显放松,市场情绪给予了高度肯定。上周地产方面的重磅政策是四大行将提供境外贷款来帮助开发商偿还海外的债务,此举对提振地产行业和整个经济的信心具有重要作用。

从高频数据来看,11月PMI数据明显低于预期、工业生产出现恶化、汽车消费和新房销售数据一般、猪价还在继续下跌、票据利率反映的信贷需求不强,总体来看,整体经济基本面依然很弱,市场明显处在交易预期的阶段,根据历史规律,未来一段时间大类资产的走势可能会逐渐从交易预期转移到交易现实上。

后市观点

从一年维度来看,大类资产方向性变化的拐点已经有望见到,我们更看好股票和转债资产。从短期来看,我们认为在炒预期的阶段逐渐过去,市场的关注点也许会逐渐回到现实上来——防疫政策的放开大概率会导致短期疫情扩散,经济复苏的过程大概率会反复,地产政策的推出映射到销售的回暖也需要时间。市场开始关注现实,且资金面宽松的局面可以持续,在目前债市调整幅度已经不小的情况下,债市不排除有一波反弹的机会,建议积极关注。

1

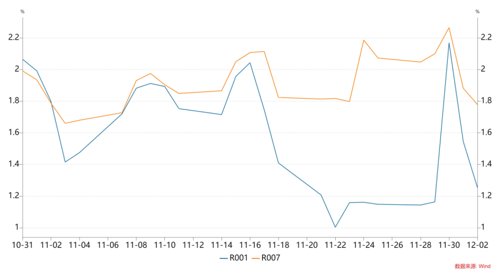

资金面

为维护月末流动性平稳,上周央行公开市场净投放 2940 亿元,资金面均衡偏松,仅跨月的两天资金面略显紧张。

上周资金均衡偏宽松,仅月底略紧张

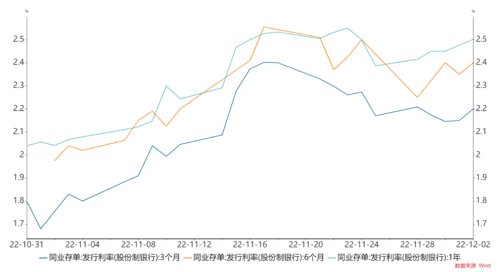

同业存单二级成交收益率逐渐分化,半年内期限收益率下行,1年期收益率略上行。由于二级情绪偏弱,叠加发行方的观望态度,同业存单一级发行仍未放量。

3-6月同业存单成交情绪回暖

2

现券市场

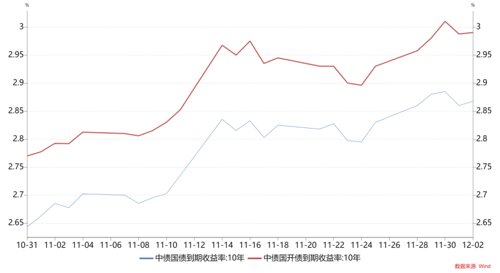

利率债:11月中旬开始,债市因地产和防疫两方面政策的突然放松而大幅调整,上周虽然资金保持均衡偏宽松,但是相关放松政策的高频推出导致债市整体情绪依然偏弱,其中中长端在短暂企稳后又进一步调整,短端因资金宽松维持平稳。中长期利率债在上周继续震荡上行,其中10年国开的活跃券220215上行至3.03%,10年国债的活跃券220019上行至2.90%。

10年利率债收益率震荡上行

信用债:本轮调整中,信用债调整幅度大于利率债,期限利差和信用利差均明显走阔,其中3年AA+中票的信用利差明显已经超过了今年3月底的低点,在历史上看,目前的信用利差也处在中性偏高的位置。

3年期信用利差明显走阔

3

可转债市场

在国常会宣布降准、防疫放开和保地产政策持续加码等利好加持下,权益市场近期大幅上涨,从结构来看,受益政策放开的社会服务、食品饮料、美容护理、商贸零售和纺织服装涨幅居前,而煤炭、钢铁、公用事业、国防军工、有色金属涨幅靠后。

虽然纯债市场表现对转债的债性部分有所拖累,但是随着正股相对确定性的上涨,转债市场整体情绪持续回暖。结构上来看,上周医药、旅游、新能源车等标的涨幅居前,半导体、军工、养殖等标的涨幅落后。

2022-12-05 19: 20

2022-12-05 19: 18

2022-12-05 18: 39

2022-12-05 18: 39

2022-12-05 18: 37

2022-12-05 18: 37