打开APP

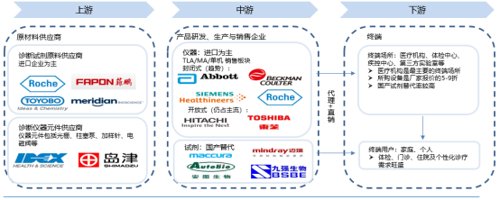

体外诊断,即IVD(InVitroDiagnosis),是指在人体之外,通过对人体样本(血液、体液、组织等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。IVD产品主要由诊断设备(仪器)和诊断试剂构成,其中设备又按照诊断方法分为生化分析仪、免疫分析仪、血液分析仪和微生物分析仪等。根据AlliedMarketResearch数据,2019年全球体外诊断市场规模为671.11亿美元,到2027年体外诊断市场规模有望达到910.9亿美元,2020-2027年市场规模复合增长率达到4.8%。

数据来源:东吴证券

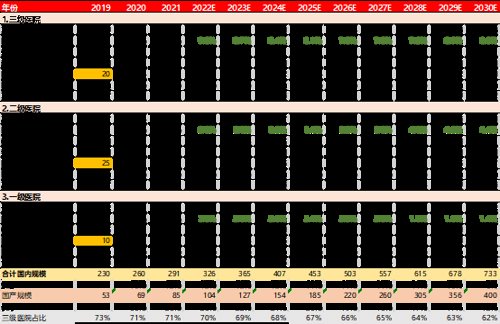

根据中国体外诊断行业蓝皮书(2020),国内体外诊断行业2019年市场规模达840亿元,2020年受益新冠疫情,预计超过1000亿元。免疫诊断仍然是中国IVD市场的最大细分赛道,约占29%的份额。化学发光正逐步取代酶联免疫成为免疫诊断主要方向,行业增速近两年预计超过20%,市场规模2019年预计为291亿(出厂端口径),2020年受疫情影响增速有所下降。目前国内三级医院平均化学发光仪在8-10台,二级医院在2-3台,根据进口和国产设备的单机产出的不同大致测算,目前国产化学发光的国产化率约在30%。

数据来源:嘉合基金

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

专业投研分享 · 尽在《观察嘉》

2022-12-07 12: 12

2022-12-07 12: 11

2022-12-07 08: 00

2022-12-06 21: 05

2022-12-06 21: 04

2022-12-06 21: 01