打开APP

本周市场小幅上涨,当前主导市场运行的核心是经济复苏预期,本周防疫措施继续优化,经济复苏预期修复,市场继续向好。

向前看,短期市场或从重预期到重兑现的阶段,当前市场对“精准防控”落实的预期已经较为充分,未来市场的关注点从交易“防疫优化”的预期到“防疫优化”落地后的实际影响,以消费为代表的经济能否真复苏会决定中期市场的方向。方向上,政治局会议“大力提振信心”后,下周可关注中央经济工作会议对各项经济政策的具体“顶层设计”,从而更好的落实到具体投资上。

短期疫情处于感染高峰的爬坡期,其影响需要更多时间观察,对相关药品公司形成直接催化,但对整体经济的影响仍有待观察。在防疫“新十条”发布后,由于核酸检测频率减少,目前国家卫健委公布的感染人数或有所低估,疫情实际或处于感染“爬坡期”,感染人数正快速增加,但其对经济的影响仍在观察期,并未对某些行业形成直接强推动,因此本周市场也以快速的行业轮动为主,未有“主线行情”。

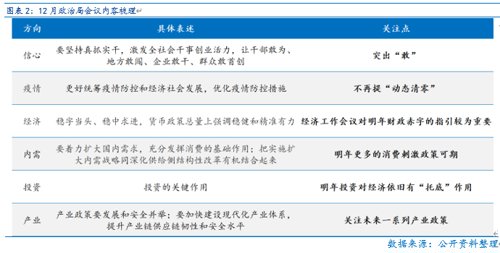

12.6政治局会议提振市场信心,下周可观察年底经济工作的具体政策部署。本次会议重点提及“大力提振市场信心,推动经济运行整体好转,实现质的有效提升和量的合理增长”,今年以来市场的核心压制之一是“预期转弱”下市场风险偏好的回落,在“提振信心”后,明年市场风险偏好回升或是市场上涨的主要推动力之一。

发行特别国债是2007年的到期续作,明年的财政赤字关注年底经济工作会议的指引。

12.6中央政治局会议未提地产,但政策仍可期待。就具体政策而言,本周央行上海总部以及多部门表态支持房地产平稳健康发展,在后半周对地产及其产业链形成推动。向前看,在“三支箭”之后,全国层面的地产支持政策或告一段落,但未来5年期LPR利率下调和“因城施策”指导下部分城市放松限购仍是可期待的。

美国PPI超预期,但不改通胀已至顶部区域的市场预期,预计12月美联储加息节奏放缓。从利率期货看,12月美联储预计加息50bp,较前期75bp放缓,且2月、3月分别加息25bp,幅度继续减小,当前海外市场已经开始交易美联储加息退坡,对全球股市风险偏好回升有积极影响。

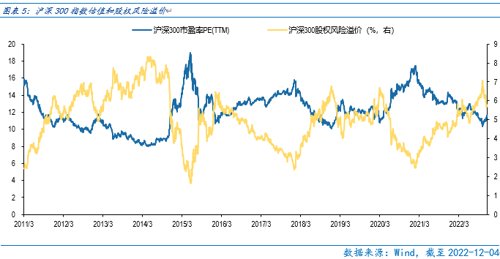

市场仍在底部区域,当前机遇大于风险。当前沪深300指数估值和股权风险溢价均与4月低点大致持平,市场仍在底部区域,机遇大于风险。

总体上,经济复苏预期推动的快速修复行情渐进尾声,未来市场要关注“优化防疫”后经济复苏的兑现情况,短期市场缺乏“主线”,但中期看市场仍是底部区域,机遇大于风险。

行业配置:中长期继续重视发展和安全两大主题,且更偏发展。

“发展”主题下核心是经济复苏动能强化。关注与经济复苏直接相关的地产企业和地产链(建材、家电、银行)和食品饮料、社会服务等必选消费;关注与疫情相关的中药、医疗器械行业;关注市场情绪修复后,市场对长期增速占优的成长行业给予的估值“容忍度”提升,相关的国内商用储能、火电灵活性改造、光伏、海风等新能源行业。

在“安全”主题下核心是自主可控。关注半导体、信创和军工的“拔估值”机会。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周市场小幅上涨,当前主导市场运行的核心是经济复苏预期,本周防疫措施继续优化,经济复苏预期修复,市场继续向好。

向前看,短期市场或从重预期到重兑现的阶段,当前市场对“精准防控”落实的预期已经较为充分,未来市场的关注点从交易“防疫优化”的预期到“防疫优化”落地后的实际影响,以消费为代表的经济能否真复苏会决定中期市场的方向。方向上,政治局会议“大力提振信心”后,下周可关注中央经济工作会议对各项经济政策的具体“顶层设计”,从而更好的落实到具体投资上。

短期疫情处于感染高峰的爬坡期,其影响需要更多时间观察,对相关药品公司形成直接催化,但对整体经济的影响仍有待观察。在防疫“新十条”发布后,由于核酸检测频率减少,目前国家卫健委公布的感染人数或有所低估,疫情实际或处于感染“爬坡期”,感染人数正快速增加。映射到投资端,感染人数增加对新冠相关用药形成直接催化,但由于感染人数未到高峰,其对经济的影响仍在观察期,并未对某些行业形成直接强推动,因此本周市场也以快速的行业轮动为主,未有“主线行情”。

12.6政治局会议提振市场信心,下周可观察年底经济工作的具体政策部署。中共中央政治局12月6日召开会议,本次政治局会议分析研究2023年经济工作,从时间安排上看也是为即将召开的中央经济工作会议进行准备。本次会议重点提及“大力提振市场信心,推动经济运行整体好转,实现质的有效提升和量的合理增长”,今年以来市场的核心压制之一是“预期转弱”下市场风险偏好的回落,在“提振信心”后,明年市场风险偏好回升或是市场上涨的主要推动力之一。

发行特别国债是2007年的到期续作,明年的财政赤字关注年底经济工作会议的指引。12月9日财政部决定发行7500亿特别国债,是2007年特别国债的到期续作,并未增加财政支持规模,年底的中央经济工作定调后或对明年的财政赤字才能有清晰的判断。

12.6政治局会议未提地产,但政策仍可期待。近期政策通过信贷支持(第一支箭)、债券融资(第二支箭)和股权再融资(第三支箭)对房地产行业进行支持,但本周的政治局会议并未提及地产相关内容,预计经济工作会议上会对地产行业有所提及。就具体政策而言,本周央行上海总部以及多部门表态支持房地产平稳健康发展,在后半周对地产及其产业链形成推动。向前看,在“三支箭”之后,全国层面的地产支持政策或告一段落,但未来5年期LPR利率下调和“因城施策”指导下部分城市放松限购仍是可期待的。

美国PPI超预期,但不改通胀已至顶部区域的市场预期,预计12月美联储加息节奏放缓。美国11月PPI同比增长7.4%,较上月修正后的8%有所放缓,但高于7.2%的市场预期,数据发布后市场对美联储的利率预期变化较小,显示当前市场对高通胀的预期已经较为充分。从利率期货看,12月美联储预计加息50bp,较前期75bp放缓,且2月、3月分别加息25bp,幅度继续减小,当前海外市场已经开始交易美联储加息退坡,对全球股市风险偏好回升有积极影响。

市场仍在底部区域,当前机遇大于风险。沪深300指数PE估值为11.63倍,处于2011年以来37%分位,股权风险溢价处于2011年以来72.6%分位,指向沪深300指数投资性价比凸显。当前沪深300指数估值和股权风险溢价均与4月低点大致持平,市场仍在底部区域,机遇大于风险。

总体上,经济复苏预期推动的快速修复行情渐进尾声,未来市场要关注“优化防疫”后经济复苏的兑现情况,短期市场缺乏“主线”,但中期看市场仍是底部区域,机遇大于风险。

Part 2

行业配置思路

行业配置上,中长期继续重视发展和安全两大主题,且更偏发展。

“发展”主题下核心是经济复苏动能强化。关注与经济复苏直接相关的地产企业和地产链(建材、家电、银行)和食品饮料、社会服务等必选消费;关注与疫情相关的中药、医疗器械行业;关注市场情绪修复后,市场对长期增速占优的成长行业给予的估值“容忍度”提升,相关的国内商用储能、火电灵活性改造、光伏、海风等新能源行业。

在“安全”主题下核心是自主可控。关注半导体、信创和军工的“拔估值”机会。

Part 3

本周市场回顾

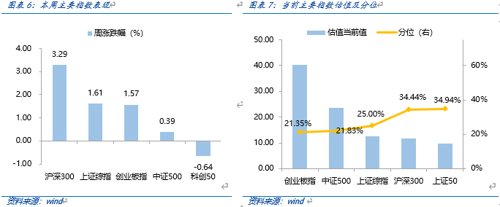

本周指数表现分化。按风格来看,消费、金融表现较好。本周指数大涨之后,后半周有所下滑,主要是市场前期涨幅较大,在进一步放松防疫的政策出台后,资金反而当做获利了结的卖点,中期市场在消化获利盘后的表现仍可期待。近期政策不断落实“精准防控”,防疫管控不断减少,但随着消费、医药行业涨幅的扩大,对防疫放松的利好敏感度下降,市场从前期的普涨过渡到行业内的结构性行情。

(一)市场行情回顾

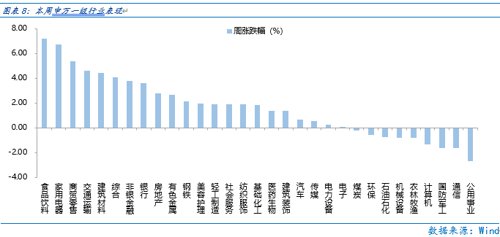

近一周,上证指数上涨1.61%,创业板指上涨1.57%,沪深300上涨3.29%,中证500上涨0.39%,科创50下跌0.64%。风格上,消费、金融表现相对较好,稳定、成长表现较差。从申万一级行业看,表现相对靠前的是食品饮料(7.22%)、家用电器(6.74%)、商贸零售(5.4%)、交通运输(4.63%)、建筑材料(4.4%);表现相对靠后的是公用事业(-2.7%)、通信(-1.61%)、国防军工(-1.61%)、计算机(-1.35%)、农林牧渔(-0.82%)。

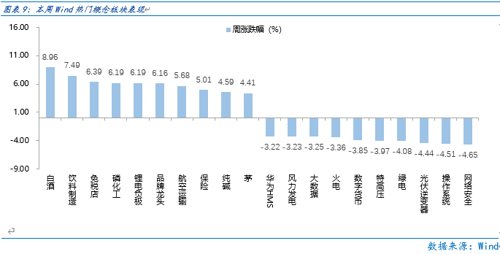

国务院联防联控机制综合组发布新冠疫情防控措施“新十条”后,消费板块和医药行业呈现结构性机会。从Wind热门概念板块来看,表现相对靠前的是白酒(8.96%)、饮料制造(7.49%)、免税店(6.39%)、磷化工(6.19%)、锂电负极(6.19%);表现相对靠后的是网络安全(-4.65%)、操作系统(-4.51%)、光伏逆变器(-4.44%)、绿电(-4.08%)、特高压(-3.97%)。

(二)资金供需情况

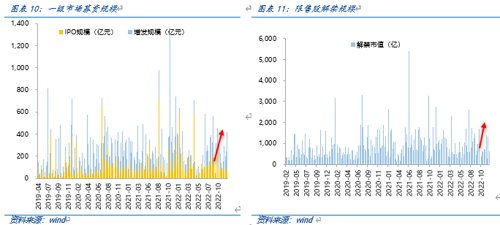

资金需求方面,本周一级市场规模有所减少,限售股解禁压力下行,重要股东增持。本周一级市场资金募集金额合计414.11亿元,较上周增加31.60%;结构上,IPO募集90.31亿元,周环比增加53.58% ;增发募集323.80亿,周环比增加26.54% 。本周限售股解禁规模合计627.83亿元,周环比减少51.97%,根据目前披露的数据,预计下周解禁规模约3109.65亿元,解禁压力有所下行。本周重要股东减持627.83亿元,上周减持69.79亿元。

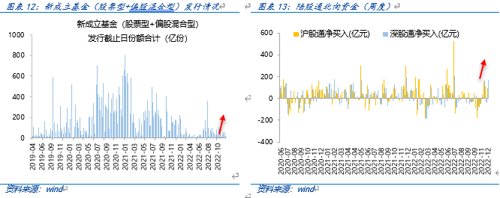

资金供给方面,本周基金发行增加,北向资金净增加。本周北向资金净流入65.5亿元,较上周减少75.29% ,其中沪股通净流出43.98亿元,深股通净流入109.48亿元。本周新成立股票型及偏股混合型基金份额合计15.94亿份,环比减少68.66% ,显示基金发行遇冷。本周开放式公募基金份额较稳定,其中股票型份额几乎保持不变为18999.92亿份,混合型份额几乎保持不变为38624.92亿份。

Part 4

下周宏观事件关注?

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2022-12-11 19: 11

2022-12-11 19: 10

2022-12-11 19: 10

2022-12-11 19: 10

2022-12-11 19: 09

2022-12-11 19: 07