【市场观察1】A股:防疫政策再优化,大消费领涨两市【市场观察2】中国宏观:强预期vs弱现实,11月出口显著走弱【市场观察3】2023年前瞻:美欧增长低于平均水平,但中国可能会加速增长

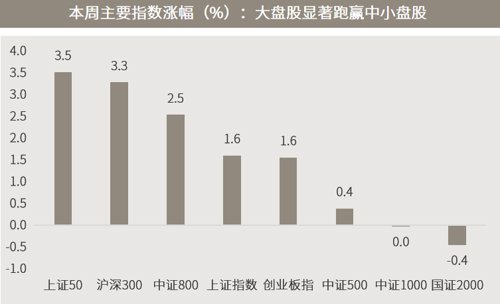

△资料来源:Wind,Bloomberg;数据截至2022/12/9。

本周A股主要指数涨多跌少,上证50、沪深300为代表的大盘股领涨,中小盘股表现相对较弱;行业上,食品饮料、家用电器、商贸零售、交运等受益于防疫政策优化及经济复苏的大消费板块领涨。整体而言,自11月以来,在强政策与复苏预期的推动下,A股迎来了“高低”切换,地产、金融、消费等稳增长相关品种得到更多关注,而前期强势品种短期承压。

近期大环境的变化,意味着投资者可以对2023年的A股市场更为乐观一点。明年经济大概率复苏,但从世界各国近两年从疫情影响中复苏的情况看,一方面会有一个冲击适应期,投资者应有所预期,复苏之路预计会一波三折;另一方面,往往是相对富裕人群的相关行业和品种率先复苏。预计明年上半年在低基数和防疫放松带来的需求集中释放等因素提振下,经济有望更强劲复苏,从而成为A股行情的核心驱动因素。

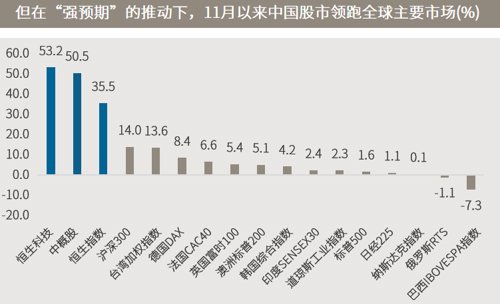

△资料来源:万得,数据区间2022.12.05-2022.12.09。“强预期”引领中国股市自11月以来强劲反弹,但短期数据仍然较弱,拉动经济的最后一架马车——出口——也在11月显著走弱。据海关统计,中国11月进出口总额(以美元计)5223.43亿美元,同比下降9.5%,较上月下降9.1%;出口(以美元计)同比下降8.7%,前值下降0.3%,预期-4.2%;进口降10.6%,前值下降0.7%,预期降7.1%。■ 强预期将进入兑现期,未来行情有赖“强现实”驱动:在海外经济降温、出口快速转弱并且会持续一段时间的背景下,以投资和消费为主的内需对于明年中国经济变得至关重要,而投资历来又以地产投资的重要性最高。因此,在过去1个多月时间里,我们看到了地产政策的显著松绑与加码,与此同时防疫政策大幅放松与优化。以美联储12月会议和中央经济工作会议为标志,下周驱动近期市场尤其是海外中概股的两大预期将步入兑现阶段,恒生指数等也将行至重要压力位。未来进一步驱动行情,将有赖于弱现实向强现实的演变,其过程料会一波三折。

△资料来源:万得,(上)数据区间2018.01-2022.11;(下)数据区间2022.11.01-2022.12.09,中概股为纳斯达克中国金龙指数。

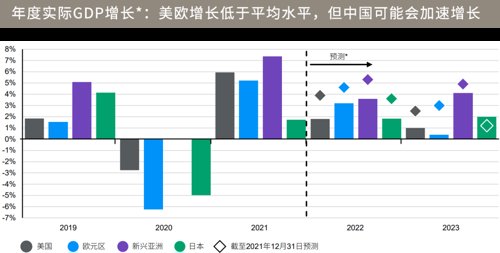

2023年前瞻:美欧增长低于平均水平,但中国可能会加速增长■ 2023年发达市场增长回落,防疫优化提振中国需求:发达经济体在2023年的经济增长预计将低于长期趋势水平。但是,政策支持和许多资产类别相对具有吸引力的估值水平,可能会有助于投资者在明年获得较好的回报。如果新冠防疫政策在2023年有所放宽,应会促进中国经济复苏,而来自中国方面的需求回暖则会帮助亚洲经济体,扭转其对美欧出口收缩带来的不利局面。近期的经济挑战可能仍会导致股票等风险资产波动加剧,这就需要我们在明年年初对优质的固收类资产加以关注。但随着时间的推移,成熟市场政策利率见顶和经济数据企稳,有望提供增配权益类资产的机会。在经济周期中,复苏的早期通常会产生较强的投资回报。除周期性复苏外,结构性机会同样存在,例如可再生能源和亚洲消费等板块均可能为投资者带来长期回报。

△资料来源:FactSet,摩根经济研究,摩根资产管理;*实际GDP增长率预测基于摩根经济研究的预估增长率。菱形数据点表示由摩根经济研究所发布的于2021年12月31日做出的实际GDP预测。预测部分的柱状图表示摩根经济研究最近发布的预测,反映截至2022年11月14日的最新数据。

■ 美国第三季非农劳动生产率两季连降后反弹,劳动力成本仍居高不下■ IIF:新兴市场11月外资流入创去年6月来最高,流入中国股市外资创今年最多■ 中国总理:中国经济增速将会持续回升,欢迎各国企业扩大对华投资合作