打开APP

01

市场回顾与分析

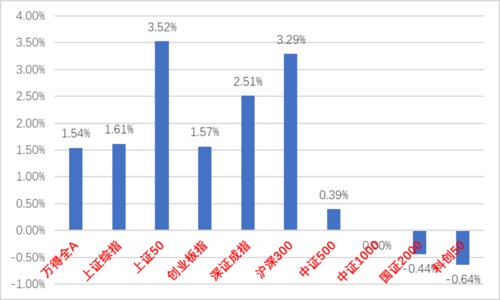

上周A股走势维持震荡,主要指数涨跌不一。

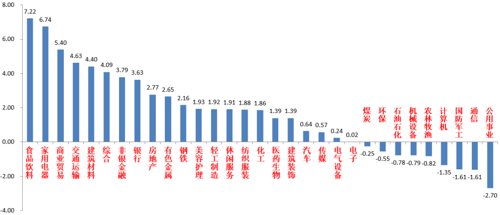

31个申万一级行业中,食品饮料(+7.22%)、家用电器(+6.74%)和商业贸易(+5.40%)居涨幅前三,公用事业(-2.70%)、通信(-1.61%)和国防军工(-1.61%)居跌幅前三。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/12/05-2022/12/09)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/12/05-2022/12/09)

宏观与市场回顾

12月7日,海关总署公布11月进出口数据:以美元计,11月出口同比-8.7%,预期-1.5%,前值为-0.3%;进口同比-10.6%,预期-4.2%,前值-0.7%;11月进出口数据均不及市场预期且连续第二个月负增。分项看,出口不及预期的主要原因是外需在欧美衰退背景下走弱,也有一定的价格因素影响;11月进口降幅再度扩大的主要原因是机电产品进口下降。

12月9日,国家统计局发布的数据显示,11月CPI同比1.6%,预期1.6%,前值2.1%;PPI同比-1.3%,预期-1.5%,前值-1.3%。整体看,CPI时隔7个月重回2%下方, PPI连续2个月负增长,表明现在我国不存在通胀问题,更加倾向通缩。CPI增长较少的原因主要是高基数的影响,加之内需转弱也有一定影响;在内需转弱背景下,PPI降幅反而低于预期,主因原油等大宗商品价格跌幅小于高频数据。

流动性方面,央行于2022年12月5日实行的降准为进一步调降LPR打开了空间,并有助于稳定市场信心。但是当前经济下行压力仍大,总体资金面紧平衡趋势未改。央行维持引导货币市场短期利率逐渐向政策利率回归,促使资金面宽松收敛至中性水平的态度。目前后续流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

由于稳增长方面持续发力,上周A股总体延续反弹。从基本面看,经济基本面仍未出现本质变化,目前我国经济仍处于弱复苏中,总量转好持续性有待验证,但目前政府一系列动作使复工复产和稳增长政策预期有很大提升,一些政策短期可能对基本面有一定压制,但以季度视角看,市场对经济企稳回升的预期增加。从流动性看,目前我国货币仍处于紧平衡趋势中,总体宽松。美元指数继续下行,人民币汇率上行,北向资金保持净流入(11月中旬以来连续净流入)且降准打开LPR调降空间。

综合看,当前市场依然具有缺乏主线和博弈轮动的特征,且短期内一些因素可能继续使经济基本面承压,在经济数据实际变好前风险偏好因素(政策预期和消息面)对于资金博弈的影响依旧很大,结合稳增长预期增加和流动性边际好转,建议仓位较低的投资者逢低加仓至中等水平,行业上,短期建议加大对政策预期较强,业绩压力较小的“大安全”标的的配置(如军工、信创、能源安全、粮食安全概念等),也建议增加对“稳增长拉动内需”线的医药、消费、地产链、基建链标的的配置。在经济基本面不发生重大边际变化前提下,目前仍难言市场反转,短期内仍以结构性机会为主,中长期维度预计成长风格仍相对占优。未来仍需紧密跟进高景气行业景气度持续性、国际能源安全形势、政府稳增长政策预期三大线索。

02

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为2151亿、376亿和1038亿,净融资额为-9305亿、59亿和516亿。信用债共计发行240只,总规模2019亿,净融资额-322亿。转债发行1只,预计融资规模不超过21亿

二级市场回顾

上周债券收益率整体上行转债小幅波动,主要影响因素包括:防疫“新十条”、机构行为、政治局会议、地产政策预期等。

流动性跟踪

上周有5000亿降准资金释放,但央行公开市场净回笼3070亿。回购资金利率分化,本周将进行MLF操作。

政策与基本面

上周公布的11月外贸数据不及预期,通胀数据基本符合预期。高频数据来看:出行与货运数据出现好转,但多数生产、投资类数据继续回落。

海外市场

美国公布的11月ISM非制造业PMI超预期,其中价格分项显示通胀压力仍存。最终10年美债收盘3.57%,较前周上行6BP。

债市策略展望

整体而言,债市还是在“弱现实+强预期”的框架下波动,当前处于宽货币中后期、宽信用前期阶段,叠加疫情走势尚不明朗,市场暂时对弱现实定价不深,反而更担忧政策调整带来的预期影响;

微观层面上,理财净值回撤通过赎回等机制放大了市场波动,而这一负反馈链条当前尚未被完全打破。短期内,中央经济工作会议召开前政策预期可能难以证伪,或将继续干扰债券定价,而负债端稳定也尚需时日,目前市场进入赔率提升但胜率不高的时期。从操作层面上看,建议控制好久期和仓位,保证流动性,等待右侧交易机会。转债市场方面,出口数据疲弱带动市场下跌,而随着临近中央经济工作会议,消费和地产链条热度再次提升,23年经济大概率会有所修复,但修复的斜率仍然有较大的争议。

结合修复方向和转债择券空间来看,目前消费、机械、光伏、地产军工链条转债关注度较高。建议结合行业热度精选个券,关注兼具绝对价格空间和正股弹性平衡型品种,及12月中央经济工作会的内容对于主线的演化情况。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2022-12-12 23: 41

2022-12-12 23: 40

2022-12-12 23: 40

2022-12-12 23: 39

2022-12-12 23: 39

2022-12-12 23: 39