打开APP

安博士

长安基金

上周市场热点回顾与分析

上周(12月5日-12月9日) A股主要指数均上涨,上证指数涨1.6%,深证成指涨2.5%,创业板指涨1.6%;上证50涨3.5%,沪深300涨3.3%,中证500涨0.4%。上周日均成交额约0.98万亿元,北向资金净流入约65.5亿元。

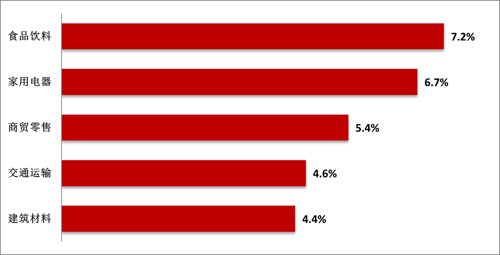

行业方面,食品饮料、家用电器、商贸零售、交通运输、建筑材料等行业表现相对较好,公用事业、通信、国防军工、计算机、农林牧渔等行业表现靠后。

国内方面,继续致力于更好统筹疫情防控和经济社会发展,更好统筹发展和安全,全面深化改革开放,大力提振市场信心,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,突出做好稳增长、稳就业、稳物价工作,有效防范化解重大风险,推动经济运行整体好转,实现质的有效提升和量的合理增长。

12月7日,据海关总署统计,按美元计,11月出口同比-8.7%,预期-1.5%,前值为-0.3%;进口同比-10.6%,预期-4.2%,前值-0.7%。对主要市场的出口几乎同步下行,对美、欧、韩、对港台地区出口增速均在负两位数。对东盟出口稍好些,虽然同样大幅下行,但仍然保持在5.2%的正增长,反映韧性和贸易份额的中期上升趋势。当下,在出口承压的阶段,扩内需政策具备较大的发力空间。12月9日,国家统计局发布的数据显示,11月CPI同比为1.6%,低于前值的2.1%,属9月高点之后第二个月回落。PPI同比为-1.3%,持平前值,因为年内趋势为单边往下,这一数据也是年内低点,当下实际需求仍然偏弱。

海外方面,美国11月PPI同比增长7.4%,较上月修正后的8%有所放缓,但高于7.2%的市场预期。美国11月服务业PMI升至56.5,显著高于10月的54.4,市场先前预期是降至53.1。PPI和服务业PMI数据均超预期,美联储加息预期有所升温。

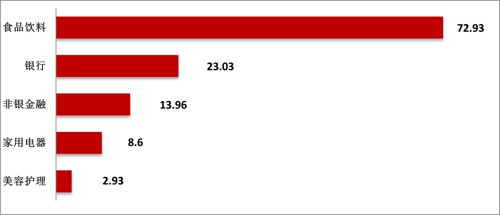

上周行业主力净流入向 (前五名)

行业净流入总合计:-705.142单位 (亿元)

上周行业指数涨跌幅 (前五名)

数据来源:Wind,截止至2022.12.9 行业分类:申万一级行业。

后市研判 (3-6个月)

国内来看,当下稳增长仍是首要目标,国际公共卫生事件防控政策持续优化。货币政策方面,流动性预计将保持宽松以支持信贷投放。后续将持续关注12月中央经济工作会议对明年经济的定调。配置方面,当下内需强于外需,上游成本回落,重点关注消费和地产链等内需相关方向以及军工、信创和半导体等国产替代和自主可控相关方向。

建议配置的行业

短期,当下看好的板块主要为景气度较高以及政策利好的板块,如军工、医疗、新基建、信创、半导体等安全自主可控相关方向以及新能源相关的板块。中长期,贯彻新发展理念的阶段,高端制造是重要布局方向,尤其是自主可控和国产替代的相关方向,重点关注新能源车、光伏、储能、风电、军工、信创和半导体等行业的投资机会。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

2022-12-12 23: 39

2022-12-12 23: 38

2022-12-12 23: 38

2022-12-12 23: 37

2022-12-12 23: 36

2022-12-12 23: 35