打开APP

又到一年年末,往年此时被热烈讨论的“跨年行情”,今年却鲜被提及。

2021年末-2022年初的“跨年行情”落了空,加上今年A股的跌宕起伏和诸多不确定性,让很多人不报太多希望。

万得全A指数表现20211101-20220331

数据来源:Wind

不过从历史数据以及近期各家券商对明年的展望来看,“跨年行情”或许还是值得期待的。

历史数据:

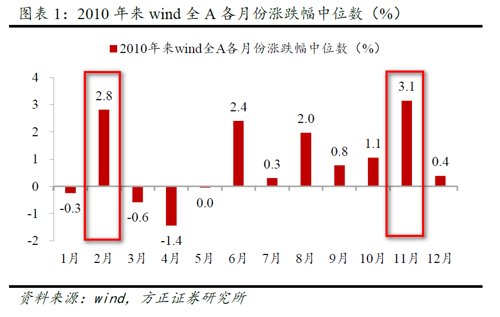

岁末年初,A股整体表现亮眼

方正证券统计了2010年至2021年里,A股岁末年初的市场行情特征。

总体来看,岁末年初,A股市场整体表现较为亮眼,主流指数表现最好的月份,大部分集中在岁末年初期间。

以代表整体A股表现的万得全A指数来看,11月和2月是一年中表现最出色的月份,12月平淡,1月偏弱。

这一点在今年也有所体现,万得全A在2022年11月大涨7.86%,而进入12月以来先涨后跌,截止12月14日微涨1.13%。

另外,除万得全A外,A股其他主要指数一年中表现最好的月份,也基本在2月。

为何2月单月的胜率高?

我们在视频《A股的日历效应,到底准不准?》中做过解释:

一方面,2月行情往往受益于春节长假后的股市回暖;

2010年-2021年春节前后20个交易日表现

数据来源:Wind;小基快跑制图

另一方面,每年3月初会召开“两会”,会议召开之前,市场对政策的预期会逐步升温,往往会有两会行情。

2010年-2021年两会召开前后20个交易日表现

数据来源:Wind;小基快跑制图

注:2020年两会因疫情影响,于5月21日开幕。

因此,从历史数据看,或可关注明年年初的行情。

券商普遍有信心

我们在《年度重磅:2023年A股要牛?观点都在这了》一文中,分享了12家券商2023年展望。

券商普遍认为,A股当前或在底部位置附近,有望孕育新一轮上涨。而且明年政策有望继续给力,进一步加大相关产业的支持力度。

明年利好因素不少,包括

国内经济有望迎来反弹,资金面相较今年或得到边际改善;

上市公司基本面指标或在回升中;

美国通胀顶点确立,美联储加息进程或接近尾声,美元指数回落;

更加重视科技自立自强、国产替代等等。

在今年四季度政策全面发力支撑市场反弹的情况下,明年年初或是蓄势阶段。

如果有跨年行情,哪些风格或行业更有机会?

1

春节前大盘蓝筹或占优,

节后中小成长领先

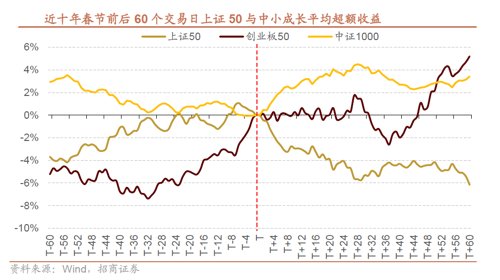

招行证券统计了近十年来A股春节前后表现,发现:

以春节为分水岭,A股逐渐从节前上证50占优,演绎为节后中小成长占优。

从历史统计来看,近十年春节前60个交易日,上证50相对万得全A,具有较为稳定的超额收益,且随着春节临近上涨概率更高。

春节后60个交易日,代表中小成长风格的中证1000指数、创业板指先后跑赢万得全A。

从历史的胜率来看,春节前,上证50的胜率或更高;节后中证1000的胜率逐渐增大。

另外,方正证券认为:

年末:低估值板块往往好于高估值板块,绩优股好于亏损股,大盘股好于小盘股。

年初:往往存在“反转效应”。

具体看,年底的11月、12月份,低市盈率、绩优股、大盘风格涨幅中位数均为正,而高市盈率、亏损股、小盘股风格年底尤其是12月份跌幅较大。

年初尤其是2月份高市盈率、亏损股、小盘股风格涨幅较大,表现往往好于对应的低市盈率、绩优股、大盘风格。

为何春节前后会出现明显的风格切换?

1、重要会议召开,稳增长预期回升

从过往经验来看,过去10年,稳增长预期在会前都会出现不同程度回升,从而引导社融改善的预期,并带动大盘价值风格上涨,与经济复苏相关度较高的上涨50指数相对占优。春节后政策预期落地进入复苏观察期,中小成长风格逐渐占优。

2、春节前流动性阶段性收敛,节后改善

市场流动性在春节前后往往表现出一定的季节性规律,即春节前市场提现需求增加,导致流动性出现阶段性收敛,货币市场利率上行;春节后,随着资金重新回流银行系统,流动性改善,货币市场利率回落。

偏成长性风格较依赖于流动性支撑,因此春节前流动性削弱,易导致成长性板块杀估值;节后流动性改善,则更有利于中小成长的表现。

3、对中小成长板块过高的盈利预期在年底易被证伪

市场通常会对偏成长性的板块和标的给予一个较高的盈利预期,而这种较高的盈利期到春节前后,随着业绩的披露,容易被证伪。

因此接近春节前,当成长性的板块出现业绩低于预期时,市场更加容易抛弃这些板块。另一方面,上证50等等大盘蓝筹的板块业绩相对稳定,估值性价比高,很多人会去参与这些低估值板块到春节前的行情。

不过业绩披露完后,投资者又可以对下一年业绩予以乐观预期,小盘风格有望卷土重来。

2

行业“反转效应”较明显

从行业表现看,岁末家电、机械设备、非银、食饮表现居前,而传媒、社服、计算机等行业表现靠后,年初往往存在反转效应。

具体看,2010年-2021年的11月-12月份,机械设备、非银金融、食品饮料行业累计涨幅中位数分别为5.6%、5.5%、4.8%,而传媒、社会服务、计算机行业涨跌幅分别为-0.8%、-0.6%和0.3%。

年初1-2月份,非银金融、食品饮料、机械设备行业涨跌幅分别为-4.5%、-1.7%和2.8%,表现靠后,计算机、社服和传媒行业涨幅分别为8.2%、6.6%和6.4%,表现靠前。

数据来源:方正证券

也就是说,年末表现较好的行业,次年年初或表现乏力;而年末表现欠佳的行业,次年年初可能更有机会。

3

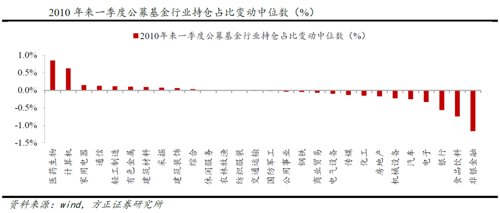

在机构持仓中找方向

从基金持仓看,岁末房地产、非银金融、家电等行业的加仓幅度居前,而医药生物、计算机、通信等行业减仓幅度最大。

而到了年初,往往存在“反转效应”,即基金加仓幅度居前的行业变成了医药、计算机,而非银金融成了减仓幅度最大的行业。

主要参考资料:

1、方正证券《岁末年初市场行情特征》20221211

2、招商证券《从上证50到中小成长,春节效应为何一再上演》20221211

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2022-12-14 21: 28

2022-12-14 21: 26

2022-12-14 21: 26

2022-12-14 21: 25

2022-12-14 21: 23

2022-12-14 19: 01