打开APP

近期,国内疫情防控政策逐步优化,消费场景逐步恢复,消费信心进一步提振。但从管控政策调整到消费基本恢复仍需一定周期,困境反转仍是主线逻辑。

参考亚洲国家防疫政策变化后的经济修复过程,伴随流动性压力减缓以及国内疫情管控与地产政策利好,经济企稳复苏和信心提振逐步驱动市场风格再平衡,消费板块胜率正在显现。

GDP增速快速恢复

服务消费反弹最快

以越南、日本、韩国为例,上述三国从2021年4季度逐步放开防疫政策,并在今年2季度基本退出常态化防疫。除越南外,日本和韩国均经历两轮以上奥密克戎感染冲击,两次高峰的时间相差约为5个月。

防疫调整后,上述国家经济走势出现快速恢复的态势。华泰宏观研报显示,越南方面,商品消费自2021年10月防疫政策调整后,零售额环比增长23.4%,同比下降17.6%,较9月份同比下降31.2%大幅收窄,而在政策调整2个月后即恢复同比正增长。

防疫政策调整后

日、韩、越GDP增速快速恢复

数据来源:iFind

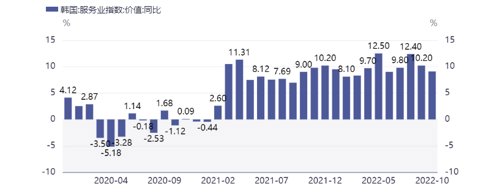

韩国的情况与越南较为类似,家具和家用电器受益于疫情导致的居家隔离,2022年2季度经济重启,相关消费进一步回升,2022年3季度相对2019年均值水平上升20.8%。汽车销售在退出常态化防疫后持续回升,同比增速在2个月后回升至10-20%。

韩国线下服务业进一步回升

数据来源:iFind

日本的经济复苏较为缓慢,服装鞋帽消费在疫情中受损最大,2020-2021年相对2019年均值水平下降20%左右,2022年1季度在奥密克戎疫情冲击下进一步大幅下滑,2季度退出常态化防疫后大幅反弹,但持续不强,3季度绝对水平仍相对2019年下降17.7%。食品消费受疫情冲击较小,2020-2021年仅相对2019年均值水平下降2.6%-3.6%。

人员流动方面,据华泰证券统计,退出常态化防疫后,越南、韩国零售娱乐人流指数普遍在1-2个月回升至2019年同期水平以上。此外,日本国内航空客运数据逐步恢复至2019年水平。

数据来源:iFind

财政刺激政策频出

各国股市表现强弱不一

从公开报道可以看到,韩国、日本都在防疫政策放松时、或者1个季度后推出规模较大的财政刺激,规模分别为GDP的3%和5.4%,以加速经济复苏。

2022年5月,韩国总统尹锡悦在退出常态化防疫的同时推出疫情以来规模最大的补充预算,规模约为GDP的3%。这份补充预算总规模为62万亿韩元,主要是为了应对通胀回升,加速韩国经济在疫情后的复苏。

2022年11月,日本政府在退出常态化防疫1个季度后推出历史上第三大的补充预算,规模约为GDP的5.4%。本次补充预算总规模达到29.1万亿日元(约1980亿美元),接近此前市场预估规模(15-30万亿日元)的上限。补充预算的重点是减少高通胀对居民和企业的冲击,并加速经济在疫情后的复苏。

从股市表现来看,在防疫政策调整后,越南股市大幅上涨,伴随各项经济复苏政策,越南胡志明指数三个月内涨幅接近12%。从结构上来看,交通、食品饮料、房地产、公用事业、银行、机械等行业涨幅居前。

日本国内防疫放开后股市震荡偏强,结构性特征显著。10月放开入境限制后股市单边上涨,医疗表现最佳,必选消费和能源次之,材料和科技表现最差。

韩国4月防疫放开后股市震荡走弱,结构上可选消费相对坚挺,金融、工业、材料表现较差。货币收紧导致债市加速下跌,美元兑韩元持续贬值。

消费板块胜率显现

关注白酒、线下服务、地产产业链

近期,我们看到疫情、地产政策大幅转向,外内资关于宏观经济复苏的预期进一步强化,之前市场过度担心的因素逐步消解。从11月份开始至今,以消费为代表的内需板块出现了一轮非常明显的反弹。

目前,消费板块估值仍然处于近五年的显著低位:家电、纺服、轻工均在底部位置,食品饮料也在中枢以下。消费资产呈现低估值、低持仓、低市场情绪的特征,风险收益比较高。细分环节看,可选消费>必选消费,港股消费服务业>A股地产后周期=白酒>A股社服/整车>农业>高估值新兴消费>汽车零部件。

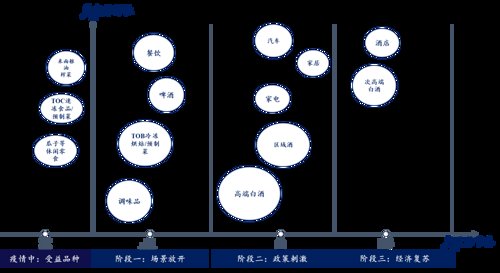

嘉实大消费研究总监兼机构联席CIO吴越认为,疫后复苏有三层维度的机会值得关注。一是场景化方向,即以餐饮链和出行链为核心,囊括餐饮、啤酒、调味品,以及机场、酒店、旅游航空等产业的消费服务业。二是汽车链条和地产产业链,在房住不炒的总基调下,老百姓对于居住条件依然有需求,这表明家电、家具这类地产后周期消费品依然存有空间。三是酒店、白酒这类以商务需求驱动为代表的子行业。

疫后复苏节奏

对于市场后期的走势变化,吴越认为,第一,整体的消费板块有行情。第二,指数有行情。第三,更加重要的是这个行情的演绎和过去几年不一样,未来几年可以看到以当年的核心资产为代表的,以消费和内需为代表的板块重新开始王者归来,这是风格上的最大切换。最后消费领域我自己划分的话会分成出行链条、餐饮链条、地产链条,最后是白酒。

从出行链条、餐饮链条、地产链条和白酒这四个细分赛道看,吴越表示,现在相对看好餐饮链条、地产链条和白酒。而以机场、酒店、旅游航空构成的出行链条,虽然逻辑上基本面受益,但由于预期一致,博弈过于严重,整体股价表现相对来说也比较抗跌。所以,它们的弹性相对有限。

*风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

2022-12-15 20: 54

2022-12-15 20: 52

2022-12-15 20: 51

2022-12-15 20: 51

2022-12-15 20: 50

2022-12-15 16: 22