打开APP

安博士

长安基金

上周市场热点回顾与分析

上周A股主要指数均下跌,上证指数跌1.2%,深证成指跌1.8%,创业板指跌1.9%;上证50跌0.7%,沪深300跌1.1%,中证500跌1.9%。上周日均成交额下降至约0.81万亿元,北向资金净流入约57亿元。

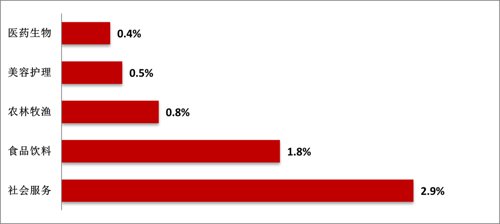

行业方面,社会服务、食品饮料、农林牧渔、美容护理、医药生物等行业表现相对较好,有色金属、电力设备、基础化工、建筑装饰、煤炭等行业表现靠后。

国内方面,12月15日至16日,中央经济工作会议在北京举行,会议要点包括:要着力稳增长稳就业稳物价,保持经济运行在合理区间;要坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策;要把恢复和扩大消费摆在优先位置,多渠道增加城乡居民收入,支持住房改善、新能源汽车、养老服务等消费;加强重要能源、矿产资源国内勘探开发和增储上产,加快规划建设新型能源体系,提升国家战略物资储备保障能力;要大力发展数字经济,提升常态化监管水平,支持平台企业在引领发展、创造就业、国际竞争中大显身手;坚持房住不炒,确保房地产市场平稳发展;加强金融、地方债务风险防控,守住不发生系统性风险的底线。

2023年仍是稳增长政策出台的大年,政策驱动的特征将会仍旧明显。12月14日,印发《扩大内需战略规划纲要(2022-2035年)》。《纲要》提出,展望2035年,实施扩大内需战略的远景目标包括消费和投资规模再上新台阶,完整内需体系全面建立等。

海外方面,12月14日,美联储公布12月FOMC会议决议,如期加息50个基点,基准利率提升至4.25%-4.5%。美联储加息节奏放慢,且大幅下调经济预测,但更新后的点阵图显示,美联储官员预计2023年将再加息75bp,并且不会降息,而2024年和2025年将各降息100bp。

上周行业指数涨跌幅 (前五名)

数据来源:wind,截止至2022.12.16

后市研判 (3-6个月)

国内来看,重要会议强调“突出做好稳增长、稳就业、稳物价工作”,以及“推动经济运行整体好转”,强调“要把恢复和扩大消费摆在优先位置”,“着力消除制约居民消费的不利因素”,并明确提出“支持住房改善、新能源汽车、养老服务等消费”。关于数字经济和平台经济,会议强调“支持平台企业在引领发展、创造就业、国际竞争中大显身手”。在外需持续走弱,疫情反复扰动的背景下,扩大内需的重要性进一步得到强化。当前处于疫后修复且扩大内需阶段,各地促消费和稳增长政策有望进一步加码出台。配置方面,当下外需走弱,内部稳增长政策持续出台,上游成本回落,重点关注消费、地产链和新能源车等内需相关方向以及军工、信创和半导体等国产替代和自主可控相关方向。

建议配置的行业

短期,当下看好的板块主要为景气度较高以及政策利好的板块,如军工、医疗、新基建、信创、半导体等安全自主可控相关方向以及新能源相关的板块。中长期,贯彻新发展理念的阶段,高端制造是重要布局方向,尤其是自主可控和国产替代的相关方向,重点关注新能源车、光伏、储能、风电、军工、信创和半导体等行业的投资机会。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

2022-12-19 20: 54

2022-12-19 20: 53

2022-12-19 20: 49

2022-12-19 20: 49

2022-12-19 20: 49

2022-12-19 20: 47