打开APP

继昨天“亏肿”之后,今天的挖掘基再次“跌麻”……大盘全天低开低走,沪指失守3100点……

(来源:Wind,2022-12-20)

A股为何又双叒下跌,挖掘基仔细盘了盘,大致是以下几点原因:

首先,市场在经历了昨日的大跌之后,暂时没有强有力的新利好出现,出现惯性下挫;

其次,市场对于偏弱的经济基本面以及疫情扰动的担忧继续发酵,风险偏好有所降低;

此外,过去一个多月,随着政策预期的不断兑现,指数自低点一度反弹至3200点重要心理关口,部分短线资金存在获利止盈的需求,市场博弈情绪加大,市场短线热点散乱,也进一步削弱了赚钱效应。

虽然短期市场表现不佳,但挖掘基昨天也跟大家分析过,从中期的角度来看,特别是展望2023年,盈利修复的大趋势已确定,而剩余流动性有望平稳,A股投资的胜率是比较高的。

有朋友会说,道理我都懂,但这样反复震荡的行情真的太难熬了。板块反复轮动,但又没什么持续性,今天追高,明天就吃面,赚钱效应也比较差。

市场波折反复,基民应该如何稳住心态、正确应对呢?接着看,挖掘基带大家好好捋一捋。

#1

从盈亏同源的角度理解“短期亏损”

行为金融学已经证明了,投资中存在“损失厌恶心理”:

投资人对于盈利和亏损的感受是不对称的,损失带来的痛苦程度,大约是同等盈利带来的快乐感受值的2倍。也就是说,大涨20%带来的情绪张力可能还抵不过10%下跌的痛苦。

所以对亏损和回撤的焦虑是人性使然。但是在投资真正开始前,不少投资者都会高估自己对于亏损的耐受度,如果亏损真正发生,心理压力就会被不断放大,甚至变成煎熬。

但事实上:短期亏损≠长期亏损。

亏损的原因来自于市场下跌,但亏损和下跌不是某个时段的“特产”,而是会反复出现的正常现象。

复盘万得偏股混合型基金指数的表现可知,从2004年起计,算上今年,A股至少历经了7次绿油油的“跌麻”行情。

(来源:Wind,指数历史表现不预示未来走势)

在前6次市场巨震中,Wind偏股混合型基金指数跌幅平均值为30.4%,中位数为27.6%;调整时长平均139天,中位数为66天。

但市场有周期,涨多了会跌、跌多了也自然会涨,“盈亏同源”是经久不衰的规律。因此也不难理解,机会真的是跌出来的,调整后的反弹行情往往较为强劲,平均能持续314天,反弹幅度平均可达50.7%。

每次跌到底,优质的权益资产最终都能弹得起,而且总是比之前的高点更高。偏股混合型基金指数在经历回撤之后,总是能越过前高继续前行。

万得偏股混合型基金指数vs上证指数走势

(来源:Wind,2003.12.31至2022.12.19)

那些因为行情煎熬被震下车的投资者,不仅仅是把浮亏转化成了实亏,也可能错过了未来的“高光时刻”。

当然,市场震荡之际,也正好给了我们一次机会去借机审视我们的持仓。因为投资理财的要义,就是要去选择那些你能看懂的方向,然后用合适的仓位去配置那些能让你安心睡觉的产品。

#2

建立对于基金收益的正确认知

同时,我们还需要建立对于基金收益的正确认知:基金赚钱≠稳步赚钱。

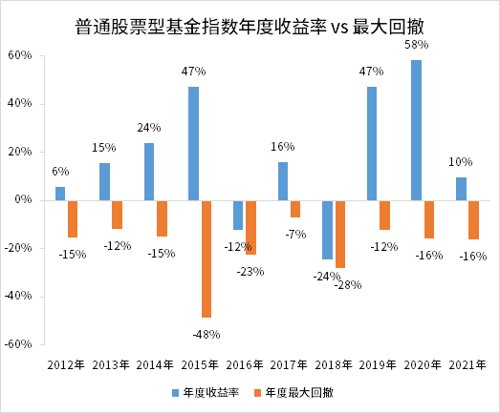

万得普通股票型基金指数04年至今年化收益率是15%(来源:Wind,2022-12-16),我们需要知道:

第一,这样的长期回报已经足够优秀;第二,这并不代表基金每年都能稳定赚取15%。

从历史数据来看,过去10年普通股票型基金指数在绝大多数年份的最大回撤都超过了10%,即便是公认赚钱效应最好的2020年,最大回撤也达到了16%。如果无法挺过那些难熬的低谷,自然也无法享有时间的馈赠。

(来源:Wind)

基金投资本就是80%时间播种和20%时间收获,少数几个关键的交易日贡献了一年中大部分的收益。

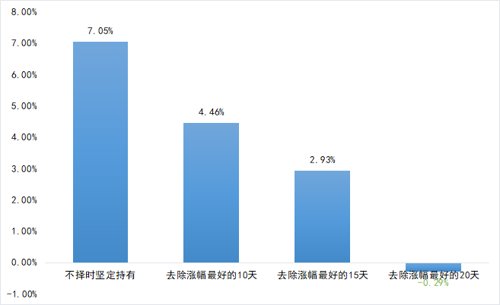

以沪深300指数为例,对过去20年不同区间的年化收益进行回测可知:

如果错过涨幅最高的10个交易日,年化收益率将由7.05%下降到4.46%;

如果错过涨幅最高的15个交易日,年化收益率将下降到2.93%;

如果再进一步,去掉涨幅最高的前20个交易日,年化收益率将由正转负。

(数据来源:Wind,2002/1/1至2021/12/31)

但实操当中,不少基民却经常高估了择时的重要性,而低估了复利的积累作用。

事实上,那些能在投资长跑中胜出的赢家,大多数都不是依靠费时费力的择时,而是在一条长坡厚雪的赛道上坚持长期主义,利用复利的力量实现滚雪球。

#3

合理衡量投资期限

长期主义的力量是不容忽视的。

如果在2003年底投入10万元资金购买普通股票型基金指数,持有至2021年底,这笔资金就变成了154万元;如果是偏股混合型基金指数,这笔资金就变成了117万元;如果购买的是债券型基金指数,这笔资金也多达30.9万元,收益的确较为可观。

由此可见,投资公募基金的确是实现资产长期保值增值的较好方式,长期持有也的确是可以赚钱的。(数据来源:Wind,2003.12.31-2021.12.31)

那么,长期持有究竟是多长呢?对于不同类型的基金来说,答案当然是有差异的。

天下没有免费的午餐,在投资理财的世界也一样,高收益的产品往往对应着高风险,但想要抹平波动、赚取收益,自然也需要更长的等待时间。

正是因为这个原因,除了关注收益率,我们还需要认真衡量,当前的持仓情况与资金的目标投资期限是否匹配:

一笔长期不动的钱,如果全部购买货基,到头来或许跑不赢通胀,也损失了更高收益率的投资机会。

同样,“短钱长投”也是常见的误区,如果为了追求更高回报投资权益类型基金,应该考虑到市场有牛熊周期,不要指望短期赚快钱。

目标投资期限应该如何确定呢?

对2011年以来,相应万得基金指数的表现进行回测可知,除了收益率最低的货币基金对持有时长没什么要求,其余类型基金都是持有期越长,取得正收益的比例就有望越高。越是坚持与时间做朋友的投资者,就越能够等来时间的馈赠。

如果将“取得正收益概率达到85%”看作合适的持有期,在风险偏好匹配的情况下,可以考虑进行如下搭配:

当然,这一切都是建立在挖掘基反复强调的“基金资产配置”的基础上,股债兼有就是应对震荡市的较好策略,我们不应忽视资产配置这一“免费的午餐”。

说了这么多,我们也必须要知道,市场的震荡是常态,长期主义的道路也充满了来自情绪和人性层面的阻碍。但市场越是波动,越不该忽略投资中的大方向,风物长宜放眼量。

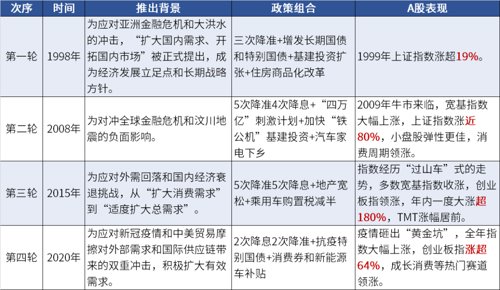

《扩大内需战略规划纲要》出台之后,展望明年,“扩内需”已经成为了重要的投资逻辑。以史为鉴,在过去的十几年间,我们一共经历了4轮扩内需:

(来源:Wind、华鑫证券)

据华鑫证券统计,无论是98年,还是08年、15年和20年,每一轮“扩内需”确实都出现在经济下行和外需低迷的背景下,但每一轮“扩内需”之后,随着经济的复苏,A股都会迎来一轮亮眼的回升行情。

如果认可这个道理,与其为了短期的涨跌焦虑,不如选择一个长期看好的产品,设置一个固定扣款频率和扣款金额,然后把其他交给时间。

毕竟冬天已经来了,春天还会远吗?

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2022-12-20 17: 09

2022-12-20 17: 08

2022-12-20 16: 08

2022-12-20 16: 07

2022-12-20 16: 07

2022-12-20 15: 45