打开APP

当前,全A指数量化大格局信号继续维持在“春天”格局(即中期有支撑的格局),截至12月20日,上证综指在周线级别六连阳后累计出现了4.15%的回调。上周至12月19日,两市成交额维持在7500-8500亿之间,12月20日,两市成交额6398亿元。鑫元基金量化团队认为,若两市成交额再度低于7000亿的缩量异动阈值,并伴随着大阴线,则可视为卖压衰竭的信号,有利于后市重新企稳。

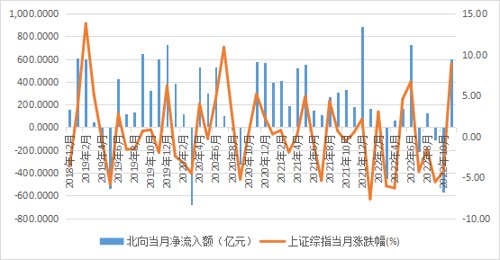

从资金面的角度,上周(1212-1216)北向资金总体净流入56.65亿,连续六周保持净流入,尽管19日北向资金呈现出了净流出,但20日北向资金仍净流入37.34亿元,这并未改变最近一个月净流入的大趋势,因为从长期的统计结果来看,北向资金和离岸人民币汇率等变量的相关度在0.5左右,我们可以把历史上北向在一段时间内的整体行为总结为三句话:

汇率开始贬,北向未必净流出,

汇率持续贬,北向可能净流出,

汇率停止贬,北向几乎净流入。

如果从日频或周频的视角,我们容易被北向交易盘的一些噪音所干扰,但如果站在月频的角度看,可以看到近三年,也就是36个月,北向只有9个月净流出,其他27个月都是净流入,净流入的月份占比高达75%,且2019至今从未出现连续三个月净流出,历史上连续两个月净流出后的一个季度内均显示为整体净流入。目前中期来看,美国通胀见顶的概率很大,国内地产和fy政策也在边际变化,所以汇率再次承压的概率不大,这种环境下,北向一两周的净流出可视为噪音变量,反倒应该关注它最近一个月的行业净流入变化,因为他们的配置逻辑更偏长期。

近三年,每月北向净流入额与沪指涨跌幅对比图

数据来源:WIND,鑫元基金量化团队整理,截至2022.12.16

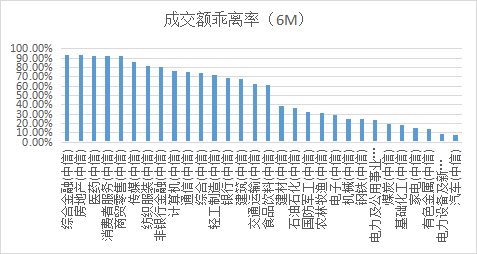

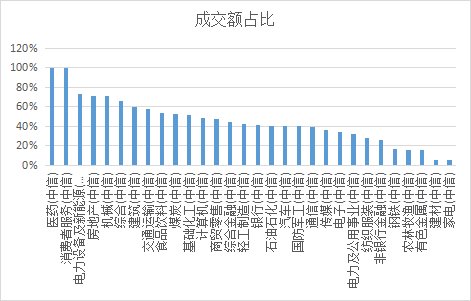

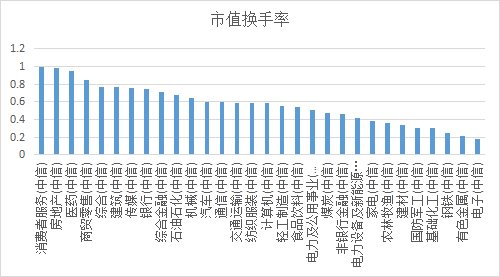

从各大行业的交易拥挤度来看,截至上周五的近一个月,从“月度成交额6个月乖离率”指标看,目前没有超过95%分位数的行业,排名前三的行业为综合金融、房地产和医药,分别处于2016年以来93.55%、93.51%和92.21%分位数,从“所在行业成交额/两市成交额”指标看,目前指标超过95%分位数的行业仅有两个,为医药和消费者服务,均处于2016年以来100%分位数,从“市值换手率”指标看,目前指标超过95%分位数的行业为消费者服务、房地产和医药,分别处于2016年以来98.80%、97.59%和95.18%分位数。目前从这个角度看,对于医药和消费者服务这两个行业,存在短期交易过热的迹象。本周两个交易日,医药和消费者服务行业,分别下跌5.72%和3.82%,已经出现获利盘的回吐。

近一个月,各中信一级行业“成交额6个月乖离率”

数据来源:WIND,鑫元基金量化团队整理,截至2022.12.16

近一个月,各中信一级行业“成交额/两市成交额”

数据来源:WIND,鑫元基金量化团队整理,截至2022.12.16

近一个月,各中信一级行业“市值换手率”

数据来源:WIND,鑫元基金量化团队整理,截至2022.12.16

综上所述,短线来看,市场缩量已经到位,下探空间有限。叠加目前股债性价比处于历史的95%分位,也就是说股票的投资机会更大。

同时,当前市场的估值水平较低,不管上证指数,还是创业板指数,和4月底相似,市场处于二次探底并确认底部的过程中,底部一旦确认,市场的安全边际很大。

因此,当前时点,左侧布局新基金的性价比较高。相比老基金仓位限制,新基金一般具有6个月的建仓期,可根据市场探底情况与走势灵活建仓,把握市场探底反弹的机会。此外,面对市场快速的风格切换,选择均衡配置的基金更有助于提升投资体验。

风险提示

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金过往的业绩并不代表将来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分 认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,认真判断并谨慎做出投资决策。本产品由鑫元基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本基金为混合型基金,其预期风险与预期收益高于货币市场基金和债券型基金,低于股票型基金。本基金可投资港股通标的股票,需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。文中行业观点仅代表鑫元基金在本材料成文时的观点,实际行业配置可能根据市场变化而有所调整。

2022-12-21 16: 14

2022-12-21 16: 13

2022-12-21 12: 20

2022-12-20 21: 10

2022-12-20 21: 09

2022-12-20 21: 08