打开APP

“

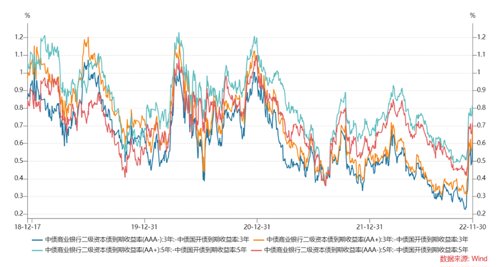

今年以来债券收益率水平整体处于历史低位,但信用分化格局依旧,机构不愿意过度资质下沉,从而导致银行次级债的市场青睐度愈发提升,优质银行次级债的品种利差也在持续压缩。然而11月债券市场在多重利空下遭遇大幅调整,银行次级债更是抛盘拥挤,一时间银行次级债与同期限国开债的信用利差迅速攀升,引起市场参与者的诸多关注。

恰逢《巴塞尔协议III》最终版将从2023年1月1日开始执行,这一最终版主要聚焦于风险加权资产计量方法的优化和完善,加强银行风险承担和风险管控能力的匹配度,从而约束银行过度增加杠杆和承担风险的冲动。基于此背景,本文将分析《巴塞尔协议III》对银行次级债的可能影响,试图对银行次级债的后续走势提供一个思考方向。

《巴塞尔协议III》最终版将从2023年1月1日开始执行。巴塞尔监管委员会指出,超过三分之二的成员辖区计划在 2023 年或 2024 年实施全部或《巴塞尔协议Ⅲ》最终版的大部分标准,其余辖区在 2025 年实施。但巴塞尔协议没有法律效力或者法律约束力,其实施主要基于成员国或者非成员国自身的意愿,只是一种供参考的监管标准。我国作为巴塞尔协议成员国,在逐步推动巴塞尔协议监管规则落地过程中,监管部门需要结合国内银行体系情况去修订具体规则。其中关于银行次级债方面,《巴塞尔协议Ⅲ》最终版将银行次级债和其他资本补充工具的风险权重提高至150%,股权风险权重调整为投机性未上市股权400%、其他股权250%。与国内现行政策相比,银行二级资本债的风险权重从100%提高至150%,银行永续债(银行自营多计入股权)风险权重从250%调整至250%/400%。

从需求角度来看,我们可以从最新的托管数据观察到,截至2022年9月末,商业银行债券(含普通金融债和次级债)持仓中,商业银行占比为25%,同比下降约3个百分点,且主要是大型商业银行,而该品种的主要投资者仍为非法人产品(银行理财等)。同时,我们再去看银行的债券配置结构,其中债券占比不超过5%,因此风险权重调整对银行总体的持仓影响不大。整体而言,银行次级债最主要的投资人还是非银机构,商业银行的配置需求已经呈现出下降趋势,而且主要持仓的大型商业银行的资本充足率相对更高,风险权重调整带来的影响有限。

综上,一方面,《巴塞尔协议Ⅲ》最终版在国内的落地进度仍有待观察,对现有的银行监管体系的冲击力度可能较小;另一方面,目前银行次级债的投资者结构仍以非法人产品为主,这部分投资人并不会受《巴塞尔协议Ⅲ》最终版中对于银行风险权重提高的影响。因此,我们认为《巴塞尔协议Ⅲ》最终版对银行次级债市场影响相对较小。

本文作者:嘉合基金固定收益公募投资部 叶平

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

2022-12-21 18: 48

2022-12-21 18: 48

2022-12-21 16: 18

2022-12-21 16: 17

2022-12-21 16: 16

2022-12-21 16: 15