打开APP

这段时间,买了理财产品或债券基金的小伙伴有点难受。

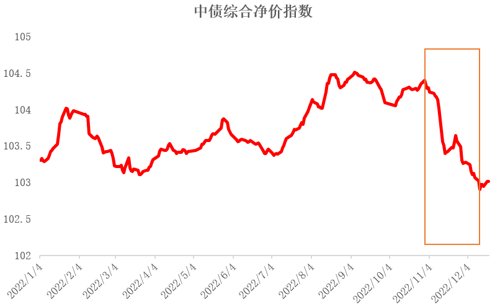

11月以来,债券市场经历大幅波动。11月1日至12月13日,反映债市整体表现的中债综合净价指数在43天的时间里下跌了1.43%。

数据来源:Wind

图片仅供娱乐,不作任何投资参考或建议。

对于日常波动不大的债市来说,43天跌1.43%真心可算大跌了。

列一组数据你们感受一下:

上轮债券牛市,从2020年11月20日到2022年10月31日,中债综合净价指数在710天的时间里“也就”涨了3.23%;

2022年前10个月,中债综合净价指数涨幅为1.06%。

这43天,债市不仅把今年前10个月的涨幅跌没了,还把之前两年债券牛市的涨幅跌去了近一半。

债市为何大跌?

主要原因可以总结为一句话:

预期切换触发,

资金收紧助推,

赎回反馈放大。

1、预期切换

经济与债市的关系可以简单理解为,经济下行,债券收益率走低,债市上涨;经济上行,债券收益率走高,债市下跌。

之前债市上涨的底层逻辑是“疫情强势”和“地产弱势”,这两大因素会严重拖累经济。

随着防疫方面推出“20条”、“新十条”,地产融资方面推出金融支持16条、地产第二支箭、第三支箭,政策出现明显拐点。

于是市场预期疫情对于经济的冲击将逐渐消散,地产也将迎来拐点,之前债市上涨的底层逻辑扭转,触发债市下跌。

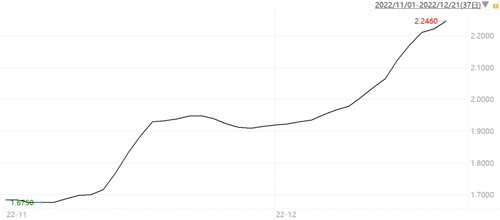

2、资金收紧

债市与资金面的关系可以简单理解为,资金面宽松,资金利率走低,债券收益率走低,债市上涨;资金面收紧,资金利率走高,债券收益率走高,债市下跌。

11月以来,资金面持续收紧,资金利率大幅上行,这一点从shibor1月利率的走势上体现得很明显。

今年11月份以来shibor1月利率走势

数据来源:Wind

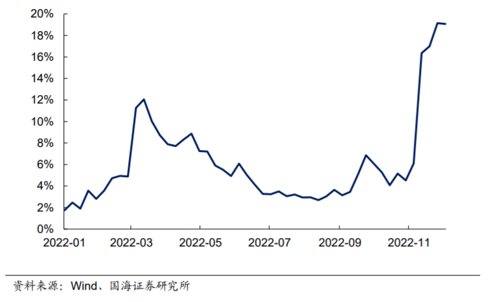

3、赎回反馈

由于债市回调,主要配置债券的固收类理财产品业绩受损。

据国海证券的统计,跌破净值的理财产品数量占比已提升至近20%。

理财产品破净率持续上升

理财产品收益下行,引发普通投资者及金融机构的赎回行为。

于是呈现出“债市下跌-产品净值回撤-产品赎回-被动抛售-债市继续下跌”的负反馈,从而放大了债市的波动。

债市大跌主因找到后,你更关注的可能是,经历了这一番波动后,未来债市会如何走?2023年的债市还有戏吗?

前不久,融通基金联合中国投资协会资产管理委员会(中国资管)共同举办了2023年债券市场投资研讨会,融通基金固定收益部总经理赵小强展望了2023年的债市,我们将他的主要观点摘录了出来,供参考:

赵 小 强

中国人民银行研究生部金融学硕士,18年证券投资研究从业经历,其中10年投资管理经验,2015年8月加入融通基金,现任固定收益部总经理、投资经理、融通增悦债券等基金的基金经理。

1、债券趋势熊市的概率或较低

从经济周期上看,未来一段时间将仍然延续偏弱格局。

在海外经济下行背景中,中国出口大概率延续走弱趋势,目前国内经济面临的状况是外需下行,叠加基建韧性较强,以及内需大幅低于正常区间。

所以,在未来一段时间,由于经济形成合力向上从而引发债券走向趋势熊市的概率较低。

展望2023年,政策组合很可能是宽财政+宽信用+宽货币,结构性货币政策工具精准发力仍然是偏宽松的货币政策实施重要途径。

2、债市由“熊长牛短”变成“熊短牛长”

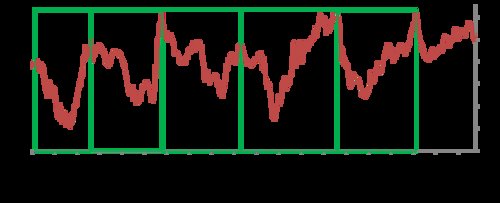

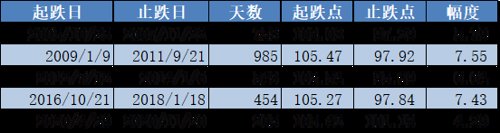

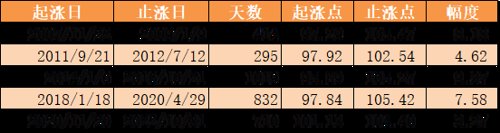

通过中债综合净价指数回顾2005年以来的6轮债券牛熊周期,可以发现债券市场从原来的“熊长牛短”变成了“熊短牛长”,并且上涨和下跌的幅度也越来越小。

这背后的原因在于中国经济从高增长高波动,向中高增长低波动转变,同时通胀水平也表现出中枢回落、波动减小的特征。债市表现与经济和通胀的这种趋势性变化息息相关。

中债综合净价指数过往6轮牛熊周期

数据来源:Wind

中债综合净价指数过往6轮牛熊周期

数据来源:Wind

本轮债市周期的上行阶段可能已经走完,后续或将进入周期中的调整阶段。

2023年的债市的机会来自于预期差。在国家新的发展理念下,经济增长的质量重于速度,安全因素、外部冲击等因素也可能对正常运行的经济产生冲击,所以经济复苏可能不会是V型反转,而更有可能是一个波动向上的过程,这个过程中产生的预期差会给债市带来机会。

3、信用债的投资价值或好于利率债

经过一个多月的调整,信用债总体的绝对收益估值水平已经从前期的历史最低位附近,回到近十年的30%分位数上下,而息差分位数也已经到了90%分位数附近。从相对价值投资的角度,信用债好于利率债,但是需要关注的是,负债端的负反馈是否可以止住。

对于机构投资者而言,负债决定资产配置,没有最好的品种,只有适合的品种。负债稳定的投资者可以进行适度信用下沉,中高资质的短期限城投或是较好的品种;对于负债波动较大的投资者,流动性的权重要放得更大一些,可以在央企债券和银行二级资本债、永续债中选择性价比较好的个券。

央企拥有较强的、从上自下的管控能力和协调能力,同时国资委也表现出很强的保护央企不出现信用风险的决心、动力和能力,过去五年央企没有发生过公开债券的信用风险事件。在前期投资扎堆城投债的背景下,央企债比城投债的风险收益比更好,值得投资者关注和发掘。

2022-12-21 22: 40

2022-12-21 22: 32

2022-12-21 22: 32

2022-12-21 21: 58

2022-12-21 21: 57

2022-12-21 18: 49