打开APP

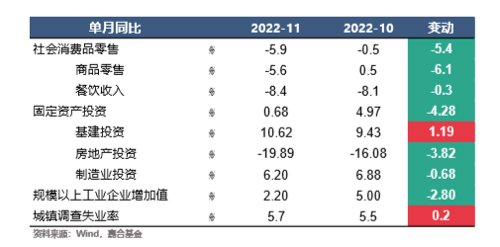

国家统计局(12月15日)公布了2022年11月份经济运行数据,中国11月社会消费品零售总额同比降 5.9%,预期降 2.5%,前值降 0.5%;中国11月规模以上工业增加值同比增 2.2%,预期增3.7%,前值增5%;中国1-11月固定资产投资同比增 5.3%,预期 增 5.6%,前值增 5.8%;11月份,全国城镇调查失业率为5.7%,较上月上升0.2%。将 各累计值指标估算出当月值,并进行同比比较,具体情况如下图所示:

01

社会消费品零售总额

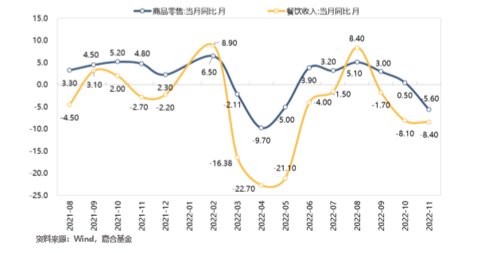

11月份,社会消费品零售总额38615亿元,同比下降5.9%。其中,除汽车以外的消 费品零售额34828亿元,下降6.1%。商品零售34180亿元,同比下降5.6%;餐饮收入4435亿元,同比下降8.4%。11月份社零增速继续下探,主要原因是疫情政策调整之后的阶段性冲击所致,居民消费行为方式尚需一段时间才能匹配政策调整;同时去年11月份为消费景气度高点,导致本月消费同比降幅加深,预计高基数影响将持续至12月份,明年初 出现快速消退。

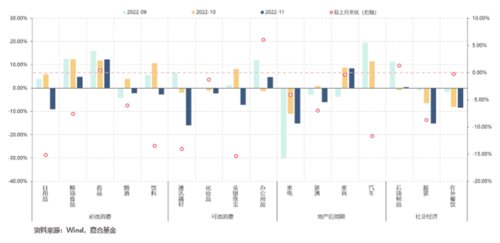

分细项来看,本月消费下降的情况蔓延至更多的分项,且可选消费和必选消费均受到了明显冲击。当月同比边际增速下降较多的分项有日用品、饮料、通讯器材、金银珠宝和汽 车,药品、办公用品、石油制品较上月增速加快,化妆品、家具和在外餐饮与上月变化不大,整体呈现出之前表现较好的分项边际冲击更大,此前表现较差的分项没有出现明显改观。由于近期政策调整的幅度较大,居民短期消费习惯与政策出现一定的不匹配,导致前期支撑力量衰退和薄弱分项反弹滞后同时出现,形成对社零总量的较大冲击。虽然短期政策调整成本较为明显,但存量问题也通过政策得到了缓释,消费场景束缚的放开长期有利于消费更全面的复苏。短期叠加高基数效应和春节错位效应,预计明年1月份消费数据企稳回升的概率较高。

02

规模以上工业增加值

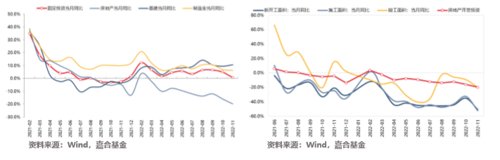

11月份,规模以上工业增加值同比实际增长2.2%。从环比看,11月份,规模以上工业 增加值比上月下降 0.31%。1-11 月份,规模以上工业增加值同比增长 3.8%。受到北方季节 性和疫情范围扩大的方面影响,叠加出口大幅退坡,11 月份生产端开工出现了明显下行。 近期存量政策已经基本落地,新增政策临近落地,出现了一定景气度断档期,同时海外逐渐 步入衰退区间影响了我国出口产业链运转,造成了 11 月份短期内外动力均下行的情况,预 计年底政策落地后工业生产增速有望重新回到正常区间。

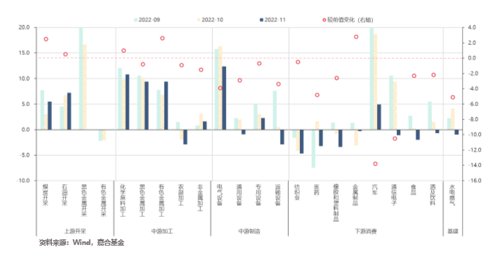

分行业看,11月份,41个大类行业中有20个行业增加值保持同比增长。其中煤炭开采 和洗选业增长5.5%,石油和天然气开采业增长7.2%,农副食品加工业下降2.9%,酒、饮料和精制茶制造业下降0.7%,纺织业下降4.7%,化学原料和化学制品制造业增长10.8%, 非金属矿物制品业增长 1.6%,黑色金属冶炼和压延加工业增长9.4%,有色金属冶炼和压延 加工业增长9.4%,通用设备制造业下降 0.9%,专用设备制造业增长 2.3%,汽车制造业增长4.9%,铁路、船舶、航空航天和其他运输设备制造业下降2.9%,电气机械和器材制造业 增长 12.4%,计算机、通信和其他电子设备制造业下降1.1%,电力、热力生产和供应业下 降1.0%。

服务业生产指数本月同比下降0.1%,再次落入负增长区间,主要还是受到疫情扩散影响。国内防控政策调整之后,居民生活和企业生产都将面临短期冲击以及微观制度调整,难以迅速恢复增长动能。往后来看,本次冲击将持续影响1-2月,且由于服务业绝大部分属于不可贸易部门,海外需求退坡实质影响有限,恢复基础好于工业端,企稳回升时点更为前置,复苏速度可能更快。

03

固定资产投资

1-11月份,全国固定资产投资(不含农户)520043亿元,同比增长5.3%。其中,民 间固定资产投资 284109亿元,同比增长1.1%。从环比看,11月份固定资产投资(不含农 户)下降0.87%。单月表现来看,基建仍然保持较高强度,政策连贯性加强;房地产投资对于房地产销售的滞后效应逐渐显现,短期恢复的压力较大,近期利好政策落地同样遵循滞后效应,预计明年一季度能够有明显改善;制造业受到出口拖累短期同比增长压力较大,内需强度尚可以及政策呵护维持了制造业投资较强内生动力。

需求端角度,基建由于政府投资链条较短、政策更为聚焦,受到政策拉动的作用较为明显,承担了下半年主要的稳增长任务。而房地产政策虽然放松幅度较大,但仍然需要微观主体配合以及居民预期恢复等其他因素形成合力,同消费一样短期政策效果还需要持续观察,如果2个月左右时间仍未出现好转将是新一轮刺激政策出台的催化剂。制造业投资属于滞后指标,基建投资高增以及专项再贷款托底下目前仍维持在健康水平,但出口大幅降低的影响尚未显现,房地产投资出现拐点前仍然压力较大。

未来预计基建投资强度将维持,但考虑到波动较大的基数效应,基建投资、制造业投资进入2023年后同比表现将明显承压,信用总量未出现大幅增长的情况下难以出现高基数下的同比高增,恐将拖累明年投资总量增长。与之相反的是,房地产投资进入2023年后同 比增速将有明显改善。综合来看,12月份投资端数据将维持弱势,中长期投资水平将取决于制造业受到出口退坡的影响时间和房地产投资拐点的时间先后,可能造成明年上半年投资数据的较大波动。

04

城镇调查失业率

11月份,全国城镇调查失业率为5.5%,与上月持平。本地户籍劳动力调查失业率为 5.7%,较上月提高0.2%,1-11月份全国城镇调查失业率平均为 5.59%,高于年初制定的 5.5%的目标水平。其中 16-24 岁、25-59岁劳动力调查失业率分别为17.1%、5.0%,分别较上月下降 0.8%和提高0.3%,青年人就业矛盾仍旧突出。就业作为稳增长目标的重中之重在政策层面占有更大的权重,11月底至12月中旬尚未有较强的刺激政策出台,在今年积压的问题较为严重的情况下,年底会议对于明年经济工作的安排将更多地向就业迁移,传统行业受到呵护的概率提高,且刺激力度可能边际增强。

风险提示

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。

2022-12-27 22: 00

2022-12-27 22: 00

2022-12-27 22: 00

2022-12-27 21: 34

2022-12-27 22: 00

2022-12-27 22: 00