打开APP

上周,债市终于“扬眉吐气”,开始出现回暖迹象。

在多重利好因素影响下,利率债整体走强,3Y、5Y、10Y国债收益率分别下行7bp、10bp、6bp。(数据来源:Wind)

从原因来看,一是央行重启和放量14天逆回购,资金流动性充裕;二是理财赎回潮有所缓解;三是防控政策优化落地后第一波疫情高峰的到来,权益市场走弱,引发市场对于债市存在超调的思考。

但是,正所谓“一朝被蛇咬,十年怕井绳”。11月以来的这波调整仍让不少投资者心有余悸。

为了打消各位投资者的顾虑,今天我们就来聊一聊为何此次债市调整的影响如此之大。

为何此次债市调整会引发热议?

今年前10个月,债市一路高歌猛进,与权益市场震荡下行的态势形成鲜明对比,以短债基金为代表的纯债基金获得市场追捧,然而风险也正在孕育之中。

11月以来债市便面临一波调整,这原本是之前高位风险集中释放的过程,但是由理财赎回潮引发的负反馈却进一步放大了债市的调整幅度。

过去大部分理财产品采用的是成本法估值,债市波动并不会直接体现在持有人的收益变动上。而今虽然理财产品的底层资产和过去并无太大差别,依然是标准化债券,但由于采用了净值法估值,债市波动会直接体现在银行理财产品的净值波动上,进而引发客户恐慌情绪。

很多投资者对于稳健类产品发生下跌不习惯、心理上没有做好准备,纷纷选择赎回,大量的赎回操作导致理财产品与债基不得不被动抛售资产以保证产品的流动性。令人遗憾的是,这也进一步加剧了债市的波动。

债市负反馈示意图

债市还有机会吗?

从基本面来看,目前国内进入疫情闯关期,短期全国感染率提升将明显制约国内宏观景气度,预计12月各项经济增长数据均将表现较差,经济低迷或持续至1月。而后,随着康复人数提升,预计经济重启、基本面将逐步改善。从政策端来看,目前国内经济整体偏弱,货币政策维护短期流动性稳定的意愿比较强。

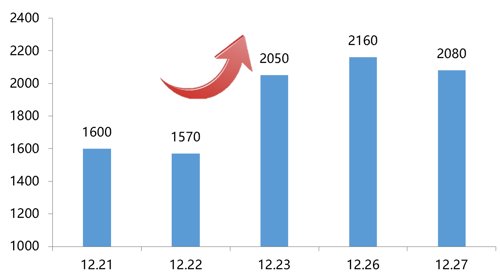

对于债券市场,临近年末,市场流动性需求增加,近期央行重启14天期逆回购操作,并加大投放力度,此举有望熨平年末流动性波动,有利于稳定市场预期,实现资金的供需平衡。

近来央行显著加大逆回购(7天期+14天期)

投放力度(单位:亿元)

数据来源:中国人民银行官网,统计区间2022.12.21-2022.12.27。

目前来看,受益于货币政策积极、流动性充裕,利率债市场有所企稳。未来而言,考虑到春节前国内疫情或仍将严峻,预计短期内货币政策大概率维持偏暖、流动性维持中性偏松。在流动性充裕的背景下,预计收益率曲线仍有修复空间。

既然债市似乎已开始出现回暖的迹象,投资者也无需过度悲观。拉长时间看,债券类资产仍具备资产配置价值,适合追求低风险、低波动的投资者长期持有。但考虑到年末资金面波动问题,债市短期内仍存在窄幅震荡的可能性,分批定投可能更为稳妥。

元旦将至,对于手头有一笔闲钱,对净值波动承受度较低的部分投资者不妨先试试一些风险相对较低的产品。在此我们为大家挑选了一些优质的投资品种,帮助大家闲钱不闲置,省心过元旦。

货币基金

主要投向货币市场,包括一些安全性比较高的国债、银行存款、大额存单、债券回购、央票等。

产品变现能力很强,投资门槛低,申赎灵活性高。

适合对资金流动性要求较高的投资者。

同业存单指数基金

投资于AAA级同业存单的比例不低于80%。

不参与权益市场投资,基金运作的安全性高,兼具低波动性与高流动性。

产品费率较低,且持有满7天赎回费为0

注:产品设置7天持有期,到期日前不可提前赎回。

适合有零钱管理需求、风险承受能力较低的投资者。

同业存单指数基金与货币基金都属于闲钱投资工具,可以在震荡市中表现出一定的防御性,具有低波动、低风险的特征。

从投资范围来看,同业存单指数基金的投资久期更长,风险收益比更高。但从流动性的角度出发,货币基金在赎回时更为灵活,而同业存单指数基金则有7天的持有期限制。投资者可以根据自己的投资金额、持有期限,自由选择更适合自己的产品。

·风险提示

2022-12-27 22: 00

2022-12-27 22: 00

2022-12-27 22: 00

2022-12-27 22: 00

2022-12-27 22: 00

2022-12-27 22: 00