打开APP

01

市场概况

A股三大指数今日集体收涨,其中沪指上涨0.98%,收报3095.57点;深证成指上涨1.16%,收报11106.50点;创业板指上涨1.20%,收报2359.50点。量能温和放大,今日A股成交额6692亿元,行业板块全线上扬。因节假日影响,今日港股市场继续休市,北向交易暂停。

02

盘面观察

指数上来看,A股三大指数早盘震荡走强,午后强势横盘。其中创业板指与科创50指数再度领涨,沪指高开高走逼近3100点。板块上来看,金融地产等权重集体回暖,其中保险股涨幅靠前。农业、光伏、稀土、芯片等涨幅靠前;有色、石油、煤炭等周期板块延续反弹;抗疫方向集体下挫,机场、旅游股高开回落。今日沪深两市近6成个股上涨,超50只个股涨停,总体表现尚可。

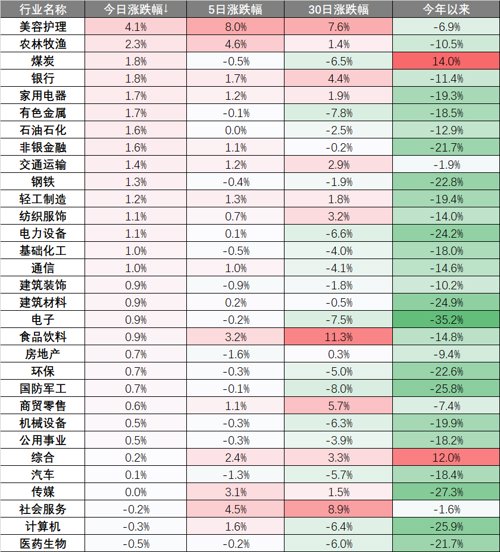

行业上来看,美容护理、农林牧渔、煤炭领涨,医药生物、计算机、社会服务下跌。

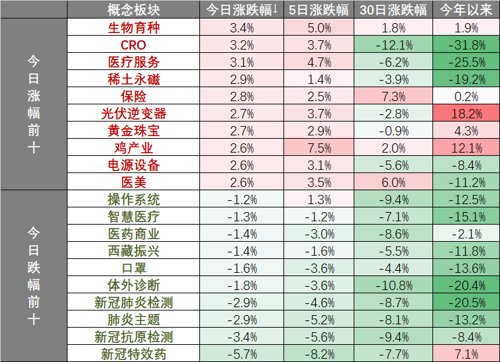

概念主题方面,生物育种、CRO、医疗服务板块领涨,新冠特效药、新冠抗原检测、肺炎主题板块下跌。

03

热点行业-美容护理

今日,美容护理行业上涨4.1%。财通证券:1)美妆板块:持续分化,头部美妆品牌商在行业受疫情影响阶段展现较高韧性,预计疫情不利因素减少后继续取得稳健表现及良好兑现。2)医美板块:防疫优化初期客流短暂受阻,随感染达峰后出行改善,预期终端消费边际修复,有望带动上游出货量,长期来看,预计行业在渗透率提升逻辑下行业景气度持续,伴随监管有序推进,龙头份额增加。

04

操作策略

昨日国务院联防联控机制印发总体方案表示,自2023年1月8日起对新型冠状病毒感染实施“乙类乙管”,预计此轮疫情蔓延后对于经济社会发展影响明显降低。随着国内稳增长政策持续发力,防疫政策优化及地产企稳背景下,国内经济修复预期向好,消费复苏有望成为经济增长的最大亮点。同样经过估值消化后的成长板块,在当前经济正处于向创新驱动以及高质量发展的关键时期,有望重回景气。短期A股成交量维持低位,但随着国内外预期的不断好转,A股市场有望带量重回上行趋势。

目前国内大力发展数字经济,平台经济促发展的政策支持力度加大,港股互联网科技在此轮调整中资金明显惜售。目前A股及港股市场估值目前处于历史底部区域,投资者可立足长期把握优质资产的长期配置机会。中长期来看,产业升级和“双碳”战略依然是国内经济转型最主要的方向。稳增长和复苏预期也有望延续地产、金融、消费为代表的大盘风格的估值修复趋势,可考虑均衡投资。

风险提示

本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场或相关产品历史表现不代表未来。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。市场有风险,投资须谨慎。

数据来源:wind、iFind、上交所、深交所、各新闻媒体,2022年12月27日

2022-12-27 22: 00

2022-12-27 22: 00

2022-12-27 22: 00

2022-12-27 22: 00

2022-12-27 22: 00

2022-12-27 22: 00