大A再度低迷,上证指数跌了0.26%,深证成指跌了0.86%,创业板指跌了0.90%。行业上,公用事业、保险、银行表现较好;汽车、电信服务、运输跌幅较大。

成交量6512亿,比昨天缩量了100多亿;北上资金净买入39.18亿。外资一恢复买入就跌,是想割洋韭菜吗?个股方面,963只股票上涨,3943只股票下跌;大家一起吃面。

昨晚是西方圣诞节后的第一个交易日,没有“圣诞老人行情”,纳斯达克收跌1.38%;其中特斯拉一夜大跌11%,市值蒸发440亿美元(约3067亿人民币)。

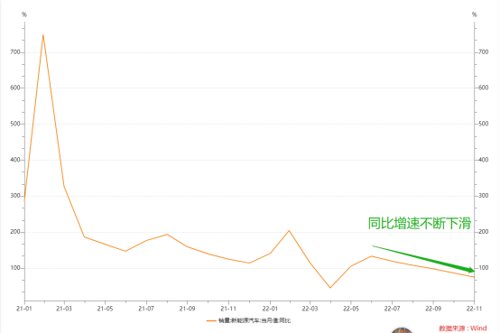

昨晚美股新能源车崩了,全球新能源车龙头特斯拉大跌11.41%,蔚来跌了8.30%;A股新能源车板块一度大跌3%。2022年12月2日,我们就在文章中提示过新能源车的风险(太纠结了,还有什么能投?)。当时我们认为,今年9月新能源车的销量已现疲态,并且明年政府对新能源车的补贴将退坡,2023年新能源车的销量增速将会面临很大的压力……没想到,不到一个月我们的警示就应验了。据报道,特斯拉上海超级工厂计划在1月20日至1月31日期间停止生产电动汽车。要知道,去年特斯拉春节期间仅停工了3天。这或许说明特斯拉预测明年的销量可能不大乐观,没必要加班加点赶工了。另外,蔚来也下调了四季度的交付预期,之前预计交付4.3-4.8万,现在修正为交付3.85-3.95万辆。意味着蔚来的供应链可能出了问题,产能爬坡面临障碍。全球纯电动车销量排名第一的特斯拉和排名第九的蔚来产能都出了问题,所以投资者对板块没有信心了,跌跌不休。新能源车是成长赛道,市场对其增长的期望高;增长一旦放缓,就面临“杀估值”的风险。这是投资成长赛道的“魅力”和“风险”所在,如果高成长性被证实,将迎来“估值和业绩的双重增长”,俗称“戴维斯双击”,例如,2021年新能源车的高成长性被证实了,新能源车指数一年大涨45%;可是,如果成长赛道的高成长性被证伪,将面临“估值和业绩的双重下降”,俗称“戴维斯双杀”,就是现在面临的情况。新能源车板块现在的情况怎么样呢?依然是“短空长多”。从销量趋势看,新能源汽车的销量在不断放缓,并且明年补贴退坡,今年的基数又高,所以预计明年新能源汽车的销量增速面临很大的压力。新能源汽车的销量增速下滑,市场预计要一段时间来消化、适应,所以我们预计,在明年一季度新能源车板块可能都面临压力。

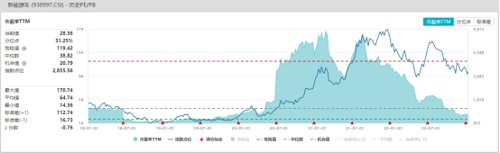

但是从估值看,目前新能源车指数的PE是28.36倍,位于近5年31.25%的历史百分位,估值不高。

另外,新能源车是成长赛道,成长赛道一般采用PEG估值法。PEG=PE/未来3年净利润平均增长率。一般,如果PEG小于1,表明指数被低估;PEG大于1,表明指数被高估。目前新能源车指数的PE是28.36倍,根据理论,如果未来3年新能源车指数的净利润增速在28.36%以上,板块目前就是被低估的。明年新能源车的销量虽然大概率放缓,但是,高于28.36%问题应该不大。中汽协预测,2023年新能源汽车销量为900万辆,同比将增长35%。而且,根据券商一致预期,新能源车指数的归母净利润在2023年的增速是37.88%,2024年的增速是29.91%,都高于28.36%。

最后,补充一点,全球电动车龙头特斯拉的股价在四季度大跌,不能完全归咎于新能车的景气下行,这与比亚迪的崛起,马斯克收购推特也有很大关系。2022年12月1日到12月25 日,特斯拉在中国的日均零售量同比下降了28%,但同时期比亚迪的在中国的日均销量增长了93%,抢了特斯拉的市场份额。2022年10月,马斯克收购推特,拿特斯拉的股票做抵押,CEO像小孩子一样“瞎玩”,特斯拉不跌才怪呢。虽说在12月22日,马斯克承诺未来两年不再出售特斯拉的股票,但这个承诺估计也没人信,今年8月马斯克也说没有进一步出售特斯拉股票的计划,但12月就又套现了36亿美元……反复无常,毫无原则。我们每天更新的日报,时常会说到“看好”、“看空”之类的话术,有些用户可能疑惑,这个“看好”、“看空”是指多久呢?未来3-5年?未来3-6个月?我们不想回避这个问题。有些大V会在这个问题上闪烁其词,如果看好的板块未来3个月不涨,就说未来1年会涨;如果1年不涨,就说看好的是未来3年。我们不想如此“推卸责任”,所以今天想明确这个问题。通常我们所说的看好指的是“中期”,即预测未来1年左右的表现;偶尔我们也会替大家挖掘一些“短期”机会,即未来3个月左右的投资机会。我们也知道,即便只是1年或3个月,对用户来说也太长了。大部分人期望的可能是:你告诉我一个代码,这周就能涨,或者明天就能涨。如果明天或本周涨了,那你真厉害;跌了,你是不是骗子?这种要求太苛刻了,影响短期股价波动的因素很多,我们不做这种高风险的操作。并且诚实地说,在判断短期股价走势方面,机构的正确率也不会特别高。比如本月初,我们看空消费,实际上本月消费又涨了9%;不论这个上涨是否理性。比如,我们本月中旬适度看好养殖板块,虽然近期养殖板块涨了,但却不是我们的功劳;我们判断的是,明年养殖板块会存在机会,而不是预判本月它会涨希望大家树立理性的期望,我们不是赌神,只是一群会深入研究、科学计算的投资机构。对超短期的判断,我们并不比散户强多少;但是,对中长期的判断,我们是有信心的。我们的操作是基于“深入地研究,精确地计算”;在买一个标的前,我们会事前计算出理想的买点是多少,到了点位就买;并且会计算出理想的卖点,到了点位就卖。我们所谈论的“看好”,一般指的是,当前,或未来3个月内有望出现我们的买点,并在未来1年内大概率能有不错的行情。(1)民航专家林智杰说,中国的国际客运航班恢复率从今年5月的2.5%,回升到目前的7.8%,预计明年上半年回血速度将至少翻倍。总体来看,预计2024年才能恢复到2019年水平。点评:国际航运恢复是大势所趋,但是恢复有一个过程,不会一蹴而就。要警惕旅游、酒店、机场等板块的炒作。(2)口腔种植体集采将于明年1月11日开标,四级纯钛种植体产品系统和钛合金种植体产品系统的最高有效申报价统一为2380元/套。点评:9月8日,医保局规定,三级公立医院单颗种植牙医疗服务价格的调控目标是4500元/颗。现在集采的有效申报价统一为2380元/颗,较医保局的最高限价压低了40%以上。可见集采依然砍价严重。(3)今年以来,外资通过陆港通合计买入沪深上市股票910亿,约为去年的1/5,也是2017年以来的最低水平。点评:今年美联储加息,美债的吸引力上升,A股对外资的吸引力下降,净买入少是正常的。明年随着美联储加息见顶,外资应当会加速流入,到时白马股的估值中枢有望提高。

绿色:代表低估;黄色:代表估值合理;红色:代表高估。

更多行业/主题指数估值,请移步今日第二条文章查询。

从近10年看,FED溢价为3.06%。该指标过去十年均值为2.429%,股票性价比较高,适合增配权益类资产。介绍一下FED溢价。FED溢价的计算公式为:

FED溢价=1/万得全A的PE-10年国债的到期收益率

其中,1/万得全A的PE,代表的是股市的预期收益率;十年国债的到期收益率,代表的是债市的预期收益率。两者相减,代表的是,股市相对债市的超额收益率。

所以,FED溢价越高,代表股市的投资价值越大;FED溢价越低,代表股市的投资价值越低。