打开APP

2023已经开始了好几天

去年倒了无数个的flag

终于又迎来新的开始

(这是可以说的吗?)

很多鹏友在年初会做各种规划

学习、生活、工作规划

集美们

作为自己养老的第一责任人

你们开始规划养老了吗?

不知道如何入手的鹏友

可千万别错过今天的文章

它将带你告别弯路

做好养老规划!

鹏宇宙

首席种草官

下面带大家

用五步规划养老投资

现在人间清醒及早准备

才能为老年养老生活

积攒底气~

你所想象的养老投资:

个人养老金账户开没开区别不大

正确养老姿势Step1

参加个人养老金账户

税收递延帮你省钱

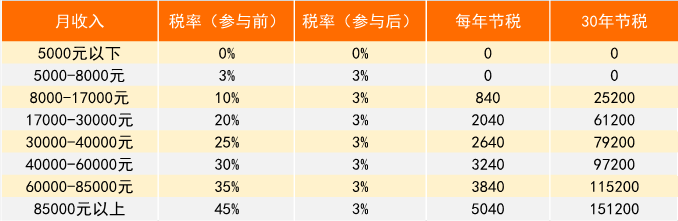

谈到个人养老金账户投资,就不得不谈到税收递延。存入个人养老金账户的资金可以免缴个人所得税,但是在领取时需要缴纳3%的税。那么对于不同月收入的人来说,个人养老金账户投资基金到底划不划算呢?

数据来源:鹏华基金整理,已扣除领取环节缴纳3%的税收,以上内容以纯工资收入情形举例。仅供参考,不构成投资建议

从上图可以直观看出,月收入越高,缴纳个税越多,参加个人养老金账户,可以享受到的个税递延优惠就更多,也更划算。考虑到领取时需要缴纳的3%税,每年最高可省税5040元。

你所想象的养老投资:

养老金靠社保就够了

正确养老姿势Step2

退休后要花的钱

远比你想象的多

活得越久,需要的养老金越多。2021年,富达国际和蚂蚁财富发布的《中国养老前景调查报告》中的一项调查数据显示,年轻一代具有更高的退休储蓄目标,中位数为154.8万,而35岁及以上受访者目标储蓄额中位数为139.3万元。

可以看到,要想实现幸福养老,考虑退休后我们还需在抚养孙辈、养生护理、疾病治疗等方面“氪金”投入,维持前退休前的水平,对大多数人来说,所需总金额可不是一个小数目,仅靠社保养老金可远远不够,大家应该未雨绸缪,做好充足准备。

你所想象的养老投资:

养老产品收益率越高越好

正确养老姿势Step3

选择合适的产品

目标日期or目标风险

目前养老基金主要分为两种,一类是养老目标日期型,一类是养老目标风险型。在购买养老产品之前,我们要评估自己的风险承受能力、投资理财需求,选择相应风险等级的产品。

养老目标日期基金采用目标日期策略,随着设定目标日期的临近,会逐步降低权益类资产的配置比例,增加非权益类资产的配置比例,匹配不同年龄阶段的风险承受能力。以目标日期策略为资产配置核心,该类策略使用下滑曲线模型,组合中的权益类基金占比会随着目标日期的接近而逐渐降低,使基金产品的投资风格随着投资人生命周期的延续,从"进取"转变为"稳健”,再转变为"保守",为我们的养老投资提供一站式服务。比如,如果你2035年附近退休,那么你就可以考虑购买养老目标日期2035。

如果大家日常无暇顾及投资,且投资经验较少,可以选择养老目标日期型基金。

另一类是养老目标风险基金,采用目标风险策略,根据权益中枢的分布分为保守、稳健、均衡、进取和积极几大类型,预先设定不同的预期风险收益水平,资产配置策略相对恒定。

如果大家具备一定的投资经验,同时明确自身风险偏好,可以选择养老目标风险型基金。

你所想象的养老投资:

养老产品一次性买入

正确养老姿势Step4

养老基金与“定投”更配

享受复利魔力

选定适当的产品后,对于养老基金的投资方式,可以考虑:

个人养老金账户每年12000的额度,可以理解为“年定投”。采用定投式的投资模式,能够有效地分散和降低风险,让我们不必纠结于精准的市场择时。

定投金额可以结合个人社保养老金情况以及生命周期管理算法,保持一定年龄段的递增。比如:在30岁之前,可以考虑按照月工资的5%-10%左右进行定投。30-40岁之间,可以考虑月工资的10%-15%左右进行。超过40岁之后,在不影响正常生活的前提下,可以考虑将月工资收入的15%以上进行定投。

及早并且坚持进行养老投资规划非常有必要的,越早利用个人养老金账户进行养老投资,就越有利于进一步赢得先机,享受“长投”带来的复利价值。

你所想象的养老投资:

买入某种养老产品然后撒手不管

正确养老姿势Step5

调配置

力争长期稳健回报

制定一份养老投资规划后,并不意味着可以放手不管。随着时间的推移,市场环境、自身风险偏好等都会随之变化,不同资产类别的配置权重需要我们定期检查和优化。

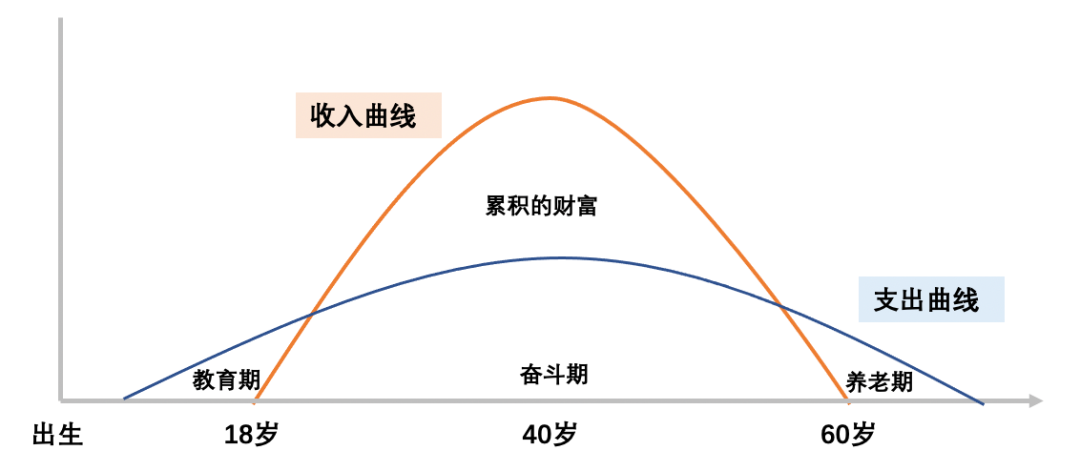

长期资产配置是养老金实现长期投资目标和控制风险的重要手段。结合所处的人生阶段,合理规划不同资产的配置方案。从我们求学开始、步入职场,再到事业发展期、财富积累期到退休前期,我们对风险的承受能力都会产生较大区别。

图表来源:鹏华基金

一般来说,年轻时候收入占人生资产比例小,即使配置较高的风险资产,实际上投入占总资产比例并不高,可以选择更加积极的方式来理财。反之,年老后我们对波动的承受能力逐渐降低。

同时,养老理财可不是只买保险就够了!构建组合而非投资单一资产,利用资产不相关性来降低组合风险,是真正的免费午餐。无论是养老保险、银行理财、储蓄存款,还是个人养老公募基金,都可以纳入我们的养老投资计划中,帮我们构建起强劲的投资组合。我们也需及时关注养老目标的实施进度,以便能够顺利达成最终的养老目标。

在探索养老金融知识的道路上

我们携手前进

更多精彩尽在

风险提示如下

请滑动了解

尊敬的投资者:

2023-01-05 17: 53

2023-01-05 17: 25

2023-01-05 17: 16

2023-01-05 17: 15

2023-01-05 16: 34

2023-01-05 15: 46