银行板块估值有望持续回升

在“稳增长”背景下,预计新一年基建仍将加码,政策性开发性金融工具将推出更多额度,基建将继续承担稳增长主力,同时银行也在大力投放制造业信贷,支撑需求回暖。更重要的是,房地产市场亟需企稳复苏。我们认为2023年在地产复苏带动经济企稳、修复的背景下,银行股存在估值持续回升的投资机会。

资产质量方面,拉长周期来看,统一过去十年不良认定标准至2022年上半年,当前银行不良率已达到过去十年最低,行业层面不良风险拐点已至。从息差来看,虽有压力但可对冲,或下行但有底线,从信用扩张来看,伴随实体预期回暖,从被动到主动,信贷景气度2023年将迎来改观。

2023年第一周市场迎来开门红

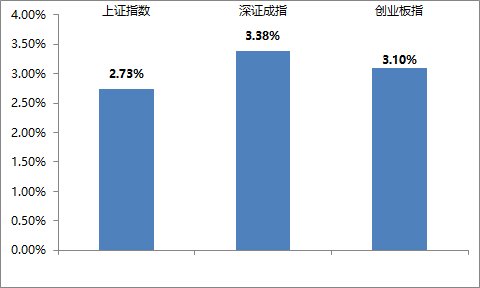

受防控政策再度优化及北向资金流入大幅增加影响,2023年第一周市场迎来开门红,A股主要板块呈现普涨态势。具体行业方面,计算机、建筑材料、通信表现较强,社会服务、煤炭、美容护理表现较弱。上周市场日均成交金额大幅放量。上周大盘日均成交额8,135.20亿元,较12月26日-12月30日交易日期间均值增加1,806.93亿元。截至1月6日(上周五)收盘,上证指数收报3,157.64点,近5个交易日累计上涨2.73%;深证成指收报11,367.73点,近5个交易日累计上涨3.38%;创业板指收报2,422.14点,近5个交易日累计上涨3.10%。

注:数据起始日期2023/1/3,截止日期 2023/1/6

概念方面 上周POE胶膜指数、WEB3.0指数、钙钛矿电池指数表现较强。 两融方面 截至1月6日融资余额14,491.49亿元,较12月30日增加46.38亿元。 沪深港通方面 上周北向资金合计净流入200.19亿人民币,南向资金合计净流入99.25亿人民币。截至上周末,北向资金累计买入金额17,446.16亿元人民币,南向资金累计买入金额22,279.37亿元人民币。截至上周末,上证A股市盈率12.94倍,深证A股市盈率37.45倍,沪深300市盈率11.63倍(以上均为TTM市盈率)。(数据来源:大智慧、Wind资讯)

欧美股市上周全线上涨

截至上周五(1月6日)收盘,

1 道指涨2.13%报33,630.61点,周涨1.46%;

1 标普500指数涨2.28%报3,895.08点,周涨1.45%;

1 纳指涨2.56%报10,569.29点,周涨0.98%。

截至上周五(1月6日)收盘,

1 德国DAX指数涨1.20%报14,610.02点,周涨4.93%;

1 法国CAC40指数涨1.47%报6,860.95点,周涨5.98%;

1 英国富时100指数涨0.87%报7,699.49点,周涨3.32%。

截至上周五(1月6日)收盘,

1 日经225指数涨0.59%报25,973.85点,周跌0.46%;

1 韩国综合指数涨1.12%报2,289.97点,周涨2.40%;

1 澳洲标普200指数涨0.65%报7,109.60点,周涨1.01%;

1 新西兰NZX50指数跌0.22%报11,625.97点,周涨1.33%。

什么是LOF?

LOF(Listed

Open-Ended Fund)是指在交易所上市交易的开放式基金,其基金份额使用现金按照“ 金额申购、份额赎回 ”的方式进行申赎。投资者既可以通过基金管理人或其委托的销售机构以基金份额净值进行基金的申购、赎回,也可以通过交易所市场以交易系统撮合成交价进行基金的买入、卖出的开放式基金。LOF 是我国对证券投资基金的本土化创新。

(引自:深圳证券交易所)

风险提示:本材料不作为任何法律文件。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人所管理的其它基金的业绩并不构成对本基金业绩表现的保证。本基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险和本金亏损,由投资者自行承担。投资者投资于本公司基金前应认真阅读相关的基金合同和招募说明书等文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。敬请投资者注意投资风险。