打开APP

上周市场回顾

(2023.01.09-2023.01.13)

市场回顾

上周上证指数收于3195.31 点,上涨1.19%;深证综指收于2067.15 点,上涨1.31%;沪深300指数收于4074.38 点,上涨2.35%;两市股票累计成交3.68 万亿元,日均成交量较上周上涨2.62%。

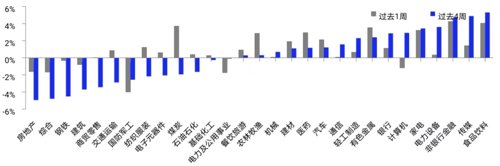

行业表现回顾

上周表现最好的板块依次是非银行金融、食品饮料、煤炭,表现最差的依次是国防军工、电力及公用事业、综合;过去4周涨幅最大的依次是食品饮料、传媒、非银行金融,表现最差的依次是房地产、综合、钢铁。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2023/01/13

未来A股市场展望

元旦以来,经济活动持续修复,市场推演复苏预期,春季躁动继续。上周市场的一个重要指标是北上资金合计净买入440亿元,这是历史上第三大周净买入,也是北上资金近期连续第十周加仓A股,集中在大金融、食品饮料、电力设备、有色等行业。通常来说,北上资金的大幅净流入意味着是外资看多后市,历史数据来看,北向资金流入,大概率是性价比较高的布局时点,比如2019年初。短期看,当下的宏观环境仍以国内的疫后修复为主,一季度宽信用预期改善、下游和服务业涨价、经济供需活动修复是主线。年初以来基本面疫后修复进展好于预期,重振市场信心。国内方面,疫情影响下降,生产和消费场景出现了快速恢复。与此同时,稳增长政策积极推进,地产政策环境继续改善。海外方面,美国经济加速衰退,美联储加息压力放缓。从市场角度看,A股估值目前处在中性区间。本周,节前市场活跃度可能会明显下降,而业绩预告也将迎来密集披露期,市场可能会出现震荡走势。不过国内经济复苏,海外加息放缓,外资持续流入,叠加A股当前较高的估值性价比条件下,或许仍然可以积极看待节后的行情表现。综合来看,风格上,综合超额流动性、外资行为和基本面,市场风格或均衡偏价值。行业上,下游的广泛修复仍可关注,除了估值的修复之外,也可以关注盈利预期的向上修正。关注:疫情后需求回升和集采缓解受益下的医药;成长中的光伏储能信创;春季躁动行情下,金融板块关注证券。

未来债券市场展望

上周资金面和政策预期是影响市场走势的主线。基本面预期改善、稳地产政策加码、降息预期减弱等因素放大了债市调整幅度。具体而言,周一,消息面较为平静,长端利率先下后上,当天十年国债活跃券上行0.75bp。周二,央行仅开展20亿逆回购操作,全天资金面偏紧,存单利率也大幅上行,中长期贷款超预期上升,当天十年国债活跃券上行4bp。周三,央行加码逆回购投放,同时开始投放14天跨春节资金,市场情绪修复,当天十年国债活跃券下行2bp。周四,上午发布的通胀数据符合预期,但基本面高频数据呈现许多积极信号,债市情绪再度转向谨慎,当天十年国债活跃券上行2bp。周五,地产政策加码、资金面转紧、MLF降息预期降温等因素导致债市延续走弱,当天十年国债活跃券上行1.75bp。全周十年国债活跃券220025累计上行6.5bp,十年国开活跃券220220累计上行7bp。

降息大概率落空以及地产政策持续推进下,我们认为本周市场以震荡为主。当十年国债收益率突破2.95%后,上行空间有限。信用债已经修复到接近11月底的收益率水平,我们判断目前信用仍然优于利率,但赔率逐渐变差。基本面高频数据显示经济整体处于修复轨道。不过1月经济修复的绝对水平有限,一方面疫情仍然影响经济修复,另一方面春节时间提前,制造业企业进入休息期,与就地过年不同。我们也看到春运数据明显较交通运输部预测低,可能表明决策层普遍对经济预期较实际情况更好,刺激政策暂缓。由于疫情与春节双重作用,今年1月信贷开门红可能不及预期,1M票据利率低于1M存单利率,显示信贷投放不利。

未来黄金市场展望

截止至上周五(1月13日),伦敦现货黄金报收1,919.40美元/盎司,上周累计上涨53.9美元/盎司,涨幅2.89%;上周金价持续上涨,最高上行至1,919.40美元/盎司,最低下探至1,871.40美元/盎司。回顾上周以来海外主要市场动态:上周回落的美国CPI增速使得市场对美联储进一步降低加息幅度更为乐观,美股上涨、美元指数下挫、黄金高走,突破1900美元/盎司;整体来看,当前通胀压力暂缓但仍具有衰退风险,市场风险偏好抬升叠加前期因加息受到的压制缓解,对贵金属依然构成一定利好。后市可关注本周美国PPI数据及美联储官员发表讲话,长期仍需继续观察全球宏观经济走势及地缘政治局势发展,警惕美联储超预期紧缩风险以及金价短期快速上行带来的调整波动风险。

上周回落的美国CPI增速使得市场对美联储进一步降低加息幅度更为乐观,美股上涨、美元指数下挫、黄金高走,突破1900美元/盎司,刷2022年四月来新高。同时超预期的美国密歇根大学消费者信心指数或反映出美国经济具有一定韧性,但仍处于历史低位。考虑到此前跌破荣枯线的PMI水平,整体来看,当前通胀压力暂缓但仍具有衰退风险,“高通胀+高利率”的后果——经济下行趋势依然正在显现。市场风险偏好抬升叠加前期因加息受到的压制有所缓解,对贵金属依然构成一定利好。但需要注意的风险点是,美联储后续可能审慎控制市场预期,货币政策的转向仍需等待;且较强的就业数据与较弱的PMI数据交织,美国宏观经济趋势仍需要进一步观察。近期金价快速上涨,短期内或有波动调整风险。但中长期来看,加息对金价压制趋缓,贵金属具有边际反弹动能;加上各国央行购金需求推动,贵金属价格长周期或保持中枢上行趋势。后续依然需关注货币政策的边际转向趋势、美国宏观经济数据,长期仍需继续观察全球宏观经济走势及地缘政治局势发展,警惕通胀反复、美联储超预期紧缩的风险。

未来海外市场展望

上周海外市场大事件:美国CPI增速继续回落,美联储或进一步降低加息幅度。美国众议院设立中国委员会,两党一致抗中态度鲜明。1月美国密歇根大学消费者信心超预期,经济预期修复、通胀预期下降。东京核心CPI超预期,市场继续押注日央行收紧货币政策。英日签署新防务协议,将允许双方在彼此国家驻军。中澳双边关系回暖,贸易往来恢复从煤炭开始。

上周海外各资产表现:股市方面,美、港股均上涨。美股标普、纳斯达克、道琼斯分别上涨2.7%、4.5%、2.0%。美国12月CPI进一步放缓,美联储官员鸽派发声,市场进一步押注美联储放缓加息步伐。港股恒生指数、国企指数、科技指数分别上涨3.6%、3.5%、2.8%,国内疫后修复预期进一步升温,12月出口进一步下滑,PPI处通缩状态,或为央行进一步放松政策留出空间。房地产持续迎来政策扶持之际,民企资金困境得到缓解,12月企业贷款增速回升。摩根斯坦利和高盛看涨中国资产。十二大恒生一级行业中,医疗保健(+7.8%)、原材料(+7.3%)、能源(+6.0%)领涨,必需性消费(+2.4%)涨幅偏小,公用事业(-0.2%)、地产建筑(-1.2%)领跌。南向资金本周净流出5.7亿元。债市方面,10Y美债利率走低。10年期美债利率下降5.5bp至3.50%,3M-10Y美债利差下降4.4bp至有记录以来历史最低水平-111.9bp。12月通胀放缓叠加联储官员鸽派发言,市场认为2月加息幅度将减小,同时衰退预期继续升温。根据联邦基金利率期货显示,2月FOMC大概率加息25bp(9.0%概率加息50bp),23年利率高点从上周的4.95%降至4.92%,23年末利率从4.48%降至4.47%。汇市方面,美元下跌。美元指数显著下滑1.7%至102.17,主要系美联储放缓加息的预期所致。美元对在岸、离岸人民币分别报6.710和6.708。大宗方面,黄金、原油均大涨。COMEX黄金显著上涨2.8%至1923.0,美元、美债利率下行支撑金价。WTI原油大涨8.6%至80.07美元,市场对中国的需求趋向乐观,美元的疲软也一定程度助推了油价上涨。

本周海外关注事项:

- 美股1/16休市,港股1/23-25休市。美股财报季从金融板块开始正式开启,包括特斯拉、奈飞、微软等公司将公布业绩。达沃斯世界经济论坛将于1/16-20举行,欧央行行长将发表讲话,IMF可能公布最新经济预测。日本、荷兰与美会晤后或将更新对华芯片限制程度。麦卡锡主导的美国中国委员会或有潜在抗中提案。日本央行1/18公布货币政策决定,警惕进一步放宽收益率曲线的可能。1/18 IEA将披露月度原油市场报告,俄罗斯原油2/5禁运时点迫近。

一周要闻回顾

● 美国CPI环比首次转负 市场押注2月联储加息25基点

2023年1月12日,美国劳工统计局(BLS)数据显示,美国2022年12月未经季调的消费者价格指数(CPI)同比增幅与彭博预期值完全一致,从7.1%回落至6.5%;2022年12月CPI环比更是达成2022年内首次转负,环比下降0.1%。与此同时,剔除掉波动较大的食品和能源后,2022年12月核心CPI同比增幅回落至5.7%,但环比增幅有所扩大,从前值0.2%上升至0.3%。数据发布之后,近日连续收高的美股一度于盘初下挫,但随后迅速拉升翻红,最终三大股指全线收涨,纳指走出五连涨,道指、纳指均收涨0.64%,标普500指数收涨0.34%。美元指数跳水,一度跌超1%,盘中创2022年6月以来低位,收报102.257。美债收益率短线拉升后持续走跌,10年期收益率收报3.445%。现货黄金再度走强,刷新2022年5月以来记录,报1897.55美元/盎司。同比涨幅如期回落的CPI数据公布后,市场对于2023年2月美联储放缓加息的预期提升至压倒性地位。芝商所CME利率观察工具FedWatch显示,25基点选项从76.3%上升93.2%,50基点则从23.7%下降至6.8%。另外市场预计美联储在年中加息到接近5%的水平后,在今年下半年开始降息,到年底降息50个基点。这与美联储最新的会议纪要产生差异,美联储官员均认为2023年不会降息。

● 2022年上海GDP增速预计为3% 明确2023年5.5%以上增长目标

经历2022年疫情冲击,上海市政府反思既往工作、着眼规划未来。1月11日,上海市市长龚正在上海市第十六届人大一次会议上做政府工作报告时表示,预计2022年上海全市生产总值(GDP)达到4.45万亿元,同比增长3%,建议将2023年上海GDP增长目标定在5.5%以上。2022年初,上海曾将当年的GDP增长目标设在5.5%左右。展望未来五年,上海计划实现集成电路、生物医药、人工智能三大先导产业规模从1.4万亿元倍增;工业战略性新兴产业总产值占规模以上工业总产值的比重从2022年的约42%增加至45%;“两旧一村”改造(即中心城区零星二级旧里以下房屋改造、郊区旧城区改建以及中心城区周边城中村改造)取得阶段性成果;五个新城基本建成独立综合性节点城市。龚正明确提出,未来五年,计划将在上海的跨国公司地区总部从2022年的891家增加至1200家,全面完成中心城区零星二级旧里以下房屋改造、中心城区周边城中村改造,将上海的公园数从2022年的670座增加至千座以上。

风险提示

2023-01-16 17: 27

2023-01-16 16: 38

2023-01-16 16: 37

2023-01-16 16: 03

2023-01-16 16: 02

2023-01-16 14: 34