打开APP

大家好,我是广发养老鲸。

美国老龄化进程早于我国,在二十世纪四十年代就已步入老龄化社会。20世纪40年代,美国65岁以上人口占比就已超过7%,步入老龄化社会的时间早于我国60年左右。截至 2020 年,美国老年人口占比为16.6%(同期我国为13.5%),已处于深度老龄化阶段。根据预测,2050年美国65岁以上人口规模将达到8481.3万人,人口老龄化程度将升高至22.4%,预计高于全球平均水平6.4个百分点。

与较早步入老龄化社会相对应,美国也较早建立起由政府、企业和个人共同参与的养老制度。经过持续发展,目前已形成了较为完备的“三支柱”养老保障体系。值得一提的是,在政策支持下,美国养老第二、三支柱快速发展壮大,尤其以个人养老账户为代表的第三支柱的持续扩充与完善,对整个美国应对深度老龄化社会起到了较大的补充作用。

从经济体量和人口规模角度看,美国的养老保障制度和养老金管理模式值得我们深入研究,尤其是在养老基金的投资上,于我国有很强的学习与借鉴意义。

三支柱模式发展成熟 个人养老账户发展迅速

美国是世界上最早实施养老保障制度的国家之一,随后养老保障体系逐渐走向成熟。经过长期发展,美国现行养老保障体系主要由第一支柱的联邦社会保障计划、第二支柱的雇主养老计划和第三支柱的个人退休账户计划构成美国养老体系的三大支柱。

第一支柱的美国联邦社会保障计划即美国社保,覆盖美国约96%的劳动人口,由全国统筹。美国联邦社保基金以社会保障税的形式强制征收,雇员和雇主分别按照工资的6.2%分别缴纳。截至2021年末,第一支柱累计规模约2.85万亿美元,占总养老金的比重仅约7%。

与第一支柱主要由政府统筹不同,第二支柱主要由联邦、州和地方政府为雇员提供,是一种雇主发起式养老金计划,采取税收递延的方式吸引人们参与。按照给付方式不同,主要分为确定给付型计划(DB)和确定缴费型计划(DC),DC计划中资金占比最高的是针对雇员的401(K)。截至2021年末,美国DB计划总规模约11.8万亿美元,其中州和地方政府 DB占比为49.7%;DC计划总规模约11万亿美元,其中401(k)计划占比高达 70%,是DC计划的主要组成部分。

第三支柱以个人养老账户IRAs为主,个人自愿参与,投资标的的选择上也更自由。IRA由个人负责、自愿参加,由联邦政府提供延迟纳税、免征投资收益所得税等税收优惠,具备缴费灵活、资产转存、自主投资等功能,已和DC计划一起成为美国私人养老金体系最大的组成部分。

基于美国对居民养老保障的高度重视,近年来,美国养老金规模扩张也非常迅速。截至2021年末,美国养老金资产总规模约39.4万亿美元,而1995年该规模仅为6.9万亿美元。但从结构来看,第一支柱占比基本保持在10%以下,增长相对乏力;第二三支柱发展较快,合计占比已超90%,尤以第三支柱扩张最为迅猛,已成为美国养老资产的主要组成部分。

图表1:美国养老金规模快速扩张

数据来源:美国投资公司协会,广发基金,数据截至2021年12月31日

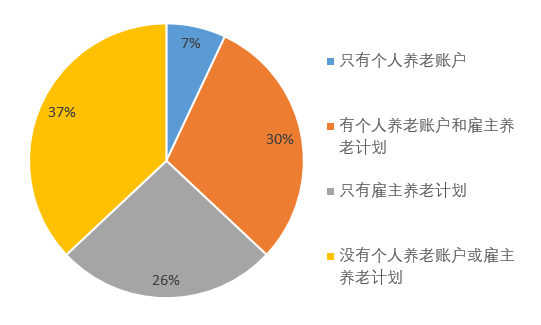

为了在退休后维持舒适的生活水平,多数美国家庭参与了社保以外的养老储备。其中,2/3的美国家庭拥有雇主支持或个人的养老投资账户,1/3的美国家庭拥有个人养老账户。

图表2:多数美国家庭参与社保外的养老储备

数据来源:美国投资公司协会,广发基金,数据截至2021年12月31日

持有共同基金者近半 目标日期基金受到热捧

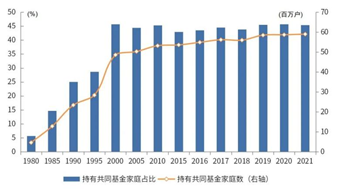

从IRAs的投向来看,美国家庭持有共同基金的比例非常高。截至2021年,约有5900万的美国家庭持有共同基金,占全部美国家庭比例的45.4%。对于这些持有基金的家庭而言,养老是他们的主要投资目标。2021年,92%的投资共同基金的家庭表示养老储蓄是他们的财务目标之一,71%的家庭表示这是他们的主要财务目标。

图表3:近半数美国家庭持有共同基金

数据来源:美国投资公司协会,广发基金,数据截至2021年12月31日

从具体产品来看,以目标日期型基金为代表的养老基金受到了美国投资者热捧,该类基金不但规模增长迅速,其中资产大多数也存放在养老账户中。对于基民而言,以目标日期型基金为代表的养老基金理解门槛低,聘请了专业人士打理,同时内嵌资产配置功能,是一类简单便捷的一站式养老投资方案。

图表4:美国目标日期型基金规模变化及投资者类型分布

数据来源:美国投资公司协会,广发基金,数据截至2021年12月31日

根据海外市场的发展经验,养老基金针对个人退休提供了定制化的投资解决方案,产品本身也具有分散化投资、运作规范、专业化管理等特点,从而受到了投资者的广泛青睐,是以美国为代表的国家居民进行养老投资的重要选择。

养老长钱更要长投 加大权益或可期

在我国,个人养老投资产品近几年也经历了快速发展,但与美国相比还存在明显差异,这也是美国养老金融产品发展对我国的启示:

其一,美国养老金融产品持有期更长。我国个人养老金融产品期限偏短,银行系、基金系和养老保障管理的产品以5年以内期限为主。相比之下,美国养老金账户有赎回限制,往往持有期很长。

其二,美国养老金产品投资风格更多元。我国养老金融产品资产配置比较保守,以固定收益类产品为主,而美国养老金产品投资风格更为激进,权益占比更高。从收益来看,我国保险系和银行系这些偏大众的养老金融产品收益率多数3-5%左右;而美国养老目标基金10年长期年化收益率能够接近8-9%,长期收益率显著高于我国养老金融产品。

其三,权益、混合类资管产品可能成为第三支柱的主要配置方向。我国试点初期主要追求稳健长期收益,便于个人养老金的推广。2022年4月出台的《关于推动个人养老金发展的意见》指出,“个人养老金资金账户资金用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等运作安全、成熟稳定、标的规范、侧重长期保值的满足不同投资者偏好的金融产品,参加人可自主选择”。但从长期来看,借鉴美国个人养老账户的经验,权益、混合类资管产品可能成为第三支柱的主要配置方向。

风险提示:本文仅为投资者教育之目的而发布,不构成任何投资建议。投资者若据此操作,风险自担。投资有风险,入市须谨慎。

2023-01-17 09: 11

2023-01-16 21: 50

2023-01-16 21: 49

2023-01-16 21: 49

2023-01-16 21: 48

2023-01-16 21: 48