打开APP

本周,央行共开展7天期1,890亿元逆回购操作,开展14天逆回购1,510亿元,到期回笼1,270亿元,综合下来实现资金净投放2,130亿元。

上周(1/2-1/8,下同)净回笼16,010亿元,本周环比投放明显。

下周(1/16-1/22,下同),央行公开市场将有1,890亿元逆回购到期,其中周一至周五分别到期20亿元、20亿元、650亿元、650亿元、550亿元;此外1月17日(下周二)还将有7,000亿元MLF到期。

1月16日周一,央行进行7,790亿元中期借贷便利(MLF)操作,中标利率为2.75%,1月17日周二将有7,000亿元MLF到期,央行超额等价续作。

中国货币网数据显示,1月9日银行间质押式回购总成交规模较前日进一步增超1,400亿元,至74,461.42亿元并创新高,此前高点为2022年9月13日的7.31万亿元。

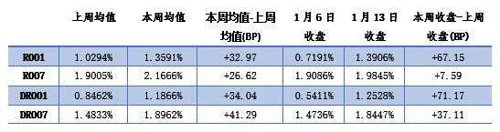

临近春节,从本周银行间主要回购资金利率周均值看,环比上周,普遍上行。R001/R007/DR001/DR001周均值环比上行约33BP/27BP/34BP/41BP。

本周银行间主要回购资金利率收盘值,也普遍大幅上行。1月13日本周五收盘,较1月6日上周五收盘,R001/R007/DR001/DR007环比上行约67BP/7BP/71BP/37BP。

表1:银行间市场主要回购利率周变化情况

数据来源:同花顺、九泰基金整理(下同)

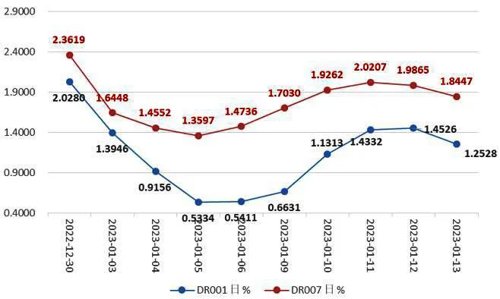

总体而言,临近春节,本周银行间市场资金价格先大升后小降。DR001本周连续大涨,周二回到1.0%关口之上,周四报收本周高点1.4526%,周五回落至1.25%附近。DR007走势与DR001相似,但波动幅度略小,DR007本周逐步上行,并在周三上行至本周高点2.0%关口之上,周四周五有所回落,周五报收在1.85%附近。

图1:最近2周DR001与DR007走势

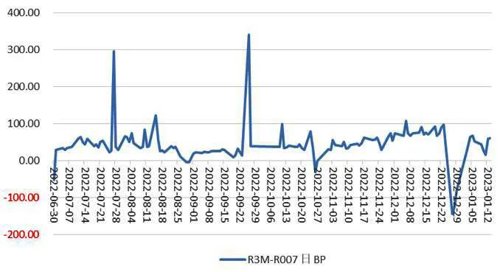

本周,R007与DR007基本同向而动,两者利差有所收窄。1月13日本周五两者利差为13.98BP,而1月6日上周五两者利差为43.50BP。

近期,11月7日两者一度倒挂-1.34BP;12月26日、27日、28日,两者利差分别达到200.09BP、228.77BP、186.62BP。

图2:最近2月R007与DR007走势

图3:最近6月R3M-R007变化走势

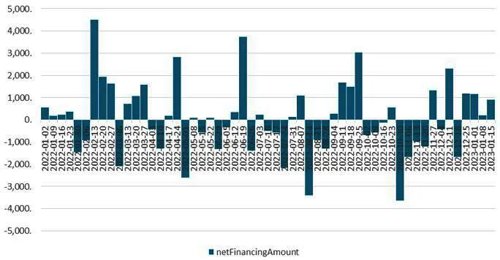

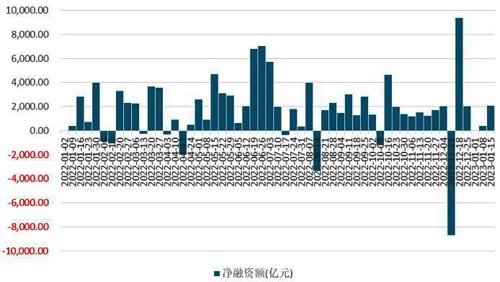

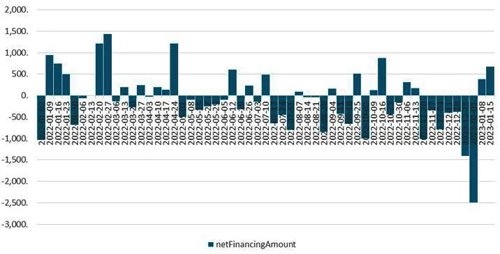

图4:同业存单净融资额近一年的变化情况(周)

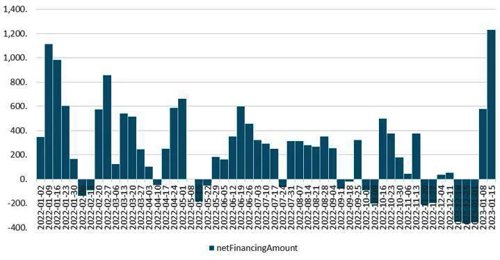

(wind的1月15日数据)本周新发利率债45只,融资7,083.95亿元,总偿还量为4,991.27亿元,净融资额为2,092.68亿元,较上周1,690.88亿元(前值为401.80亿元)。其中,国债、地方债净融资有所增加,政金债净融资减少。

图5:利率债净融资额近一年的变化情况(周)

下周是春节前最后一个工作周,发行计划方面,国债3只,共1,920.00亿元;地方债46只,共2,987.58亿元;政金债6只,共440.00亿元。

截至1月13日,一般债发行进度预估为3.2%,专项债发行进度预估为2.6%;国债净发行进度预估为6.0%;政金债发行进度预估为5.0%。

本周国债与政策性金融债招标效果一般,全场倍数均值为3.20,较前一周的3.73倍有所降低;而发行价格均值接近100元,发行需求良好。

(1)本周国债期货普遍下跌。

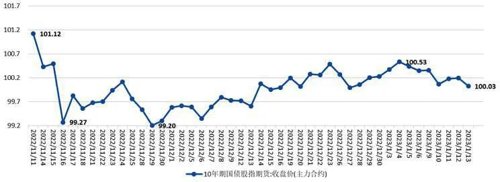

全周来看, 10年期主力合约跌0.32%,5年期主力合约跌0.16%,2年期主力合约跌0.04%。其中,10年期主力合约在今年8月17日收在102.02,创2020年5月以来的新高后,国庆节前一直在盘整中回调,一度回到今年7月中旬位置,节后反弹明显,冲高到101.77后有所调整,最低到99.27,后反弹震荡,再跌至99.20,创2021年10月底以来的一年新低。上周一度反弹至100.53,后回落至100.35,本周继续小幅回落至100.03。

图6:最近两个月10年期国债股指期货:收盘价(主力合约)走势

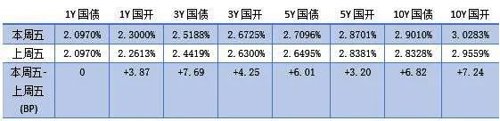

表2:关键期限利率债周变化情况

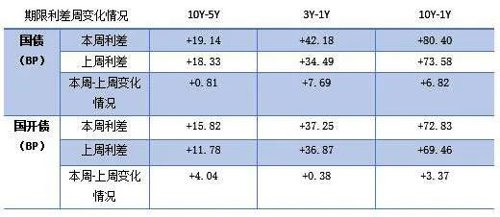

(3)国债/国开债关键期限利差普遍走阔。国债/国开债10Y-5Y、3Y-1Y、10Y-1Y利差分别走阔0.81BP/4.04BP、7.69BP/0.38BP、6.82BP/3.37BP。

表3:国债、国开债本周与上周关键期限利差变化情况

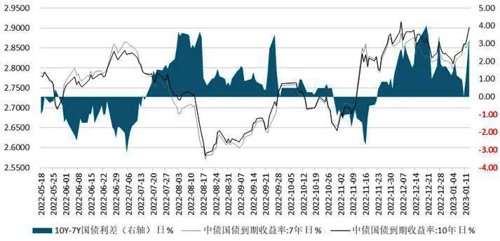

图7:10Y-7Y国债期限利差变化情况

国债10Y-1Y利差的本周均值为75.99BP,较上周均值73.46BP有所走阔,表明市场对经济的乐观程度有所上升。

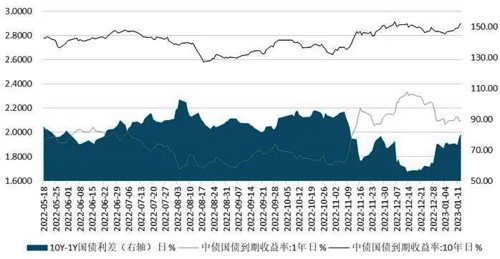

图8:10Y-1Y国债期限利差变化情况

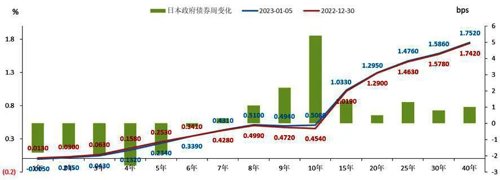

海外主要债市收益率方面,环比上周,美德英债以下行为主,日债上行。

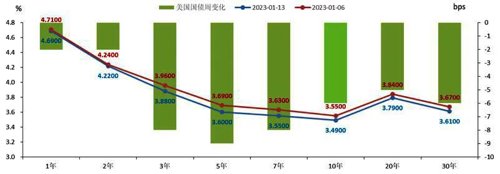

美国国债收益率普遍下行,中长端下行略多;期限收益率倒挂依旧。

1月13日本周五,较1月6日上周五,5Y、3Y、7Y、10Y和30Y期国债收益率下行最大(分别下行9BP、8BP、8BP、6BP和6BP)。短端1Y和2Y国债收益率周变化最小,仅下行2BP。2Y期国债收益率下行2BP,报收4.22%,而11月7日,2Y期期国债收益率报收至2007年7月25日(4.74%)以来的15年高点4.72%。10Y期国债收益率本周下行6BP,报收3.49%,回到3.5%关口之下。10月24日,10Y期国债收益率报收4.25%,创出2008年6月16日以来的14年高点。

图9:1月13日与1月6日美国国债收益率周变化情况

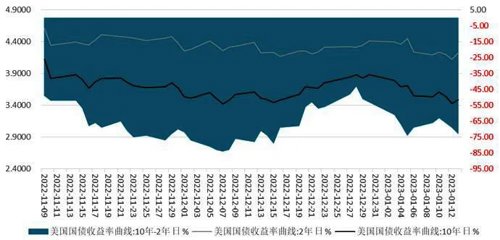

美国10Y-2Y国债收益率继续倒挂中,但利差倒挂,倒挂幅度有所走阔,1月13日本周五倒挂至-73BP(上周五1月6日为-69BP)。2022年12月5日至12月8号,两者利差冲上-80以下,其中12月7日,两者利差倒挂至-84BP,创1981年10月2日以来的四十一年倒挂值新低(当日-93BP)。

图10:最近2个月美国10Y-2Y国债收益率变化情况

图11:1月13日与1月6日日本国债收益率周变化情况

图12:1月13日与1月6日德国国债收益率周变化情况

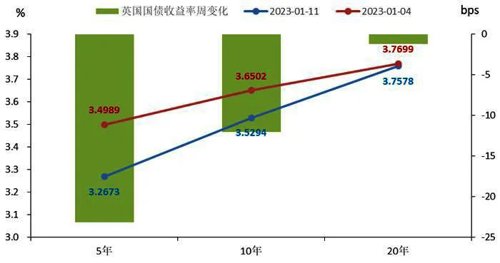

英国国债收益率普遍下行(截止1月11日,相对一周前的1月4日)。

环比上周,5Y国债收益率下行约23BP至3.2673%。10Y、20Y国债收益率分别下行超12BP和约1BP,报收3.5294%和3.7578%;其中10Y曾在10月10日报收4.6494%,创出2008年10月以来的新高。

图13:1月11日与1月4日英国国债收益率周变化情况

(wind的1月15日数据)本周新发行产业债(wind口径)227只,融资2,417.06亿元,总偿还量为1,742.56亿元,净融资额为674.49亿元,较上周环比增加292.87亿元(前值为381.63亿元)。

图14:产业债(wind口径)近一年净融资额变化情况(周)

图15:城投债(wind口径)近一年净融资额变化情况(周)

公司债AAA级主体发行利率4.23%(前值为3.47%),中期票据AAA级主体发行利率3.87%(前值为3.76%),短融AAA级主体发行利率2.64%(前值为2.56%)。

图16:1月13日与1月6日AA产业债收益率曲线变化情况

AAA级产业债收益率曲线期限结构与AA级产业债收益率曲线相似,但15Y期限AAA级产业债收益率微下行,中短端1Y、6Y和2Y等期限AAA级产业债收益率上行最大,分别上行近14.5BP、近13.8BP和近13.7BP。

图17:1月13日与1月6日AA产业债信用利差变化情况

AA级产业债信用利差以走阔为主。

除1年期、3年期和10年期AA级产业债信用利差有所收窄,其他期限信用利差普遍走阔,其中5年期、6月期和6年期AA级产业债信用利差走阔最明显,分别走阔近9BP、近4.50BP和近4.50BP。

3年期AA产业债信用利差收窄了1.13BP,其中3年期AA产业债收益率上行3.12BP,而3年期无风险收益率上行了4.25BP。3年期AAA产业债收益率利差走阔了6.29BP,评级溢价下调了7.42BP。3年期AAA利差走阔说明流动性有所收紧,评级溢价下调表明市场对3年期AA产业类主体忧虑程度有所减弱。(近来负反馈有债券抛压踩踏情况,因素较为复杂)

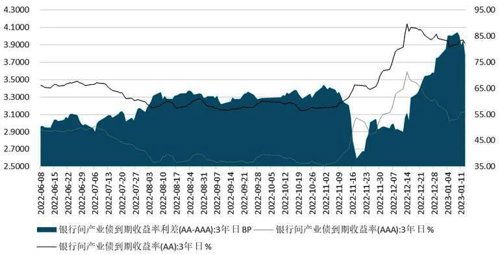

图18:最近半年AA-AAA产业债等级利差变化情况

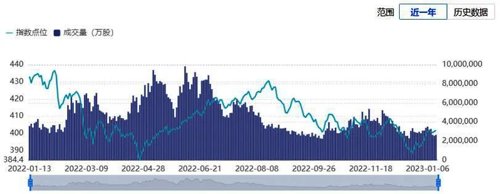

本周共有4只转债上市,分别为基础化工行业的优彩转债、富淼转债;环保行业的华宏转债和建筑装饰行业的汇通转债,上市数量与上周持平,上市规模合计 19.25 亿元,较上周减少 20.03 亿元。上市首日表现尚可,优彩转债首日收118.4704;富淼转债首日收120.3058;华宏转债首日收129.9671;汇通转债首日收116.1980。

图19:近一年中证转债指数及成交量走势变化情况

从行业来看,仅美容护理行业小幅收跌,其余28个行业悉数上涨。其中家用电器、电力设备、有色金属居于前三,涨幅分别为5.13%、4.80%、4.49%。

个券方面,转债市场涨跌各半。475只公募可转债,227只个券上涨,245只下跌,3只收平。涨幅靠前的转债有金诚转债、盛路转债,涨幅在9%以上;跌幅靠前的转债有今飞转债与英联转债,周跌幅在10%以上。

2023-01-17 20: 35

2023-01-17 20: 34

2023-01-17 20: 33

2023-01-17 20: 32

2023-01-17 20: 32

2023-01-17 20: 31