打开APP

宏观经济与市场展望

挥别跌宕起伏的2022年

迎来充满希望的2023年

新的一年,宏观经济将面临怎样的机遇与挑战?

投资应该如何布局?

鹏华基金观点新鲜出炉!

请查收~

宏观经济展望

内需政策驱动总量经济改善

1. 宏观展望:宏观压制缓和,中美周期攻守易型

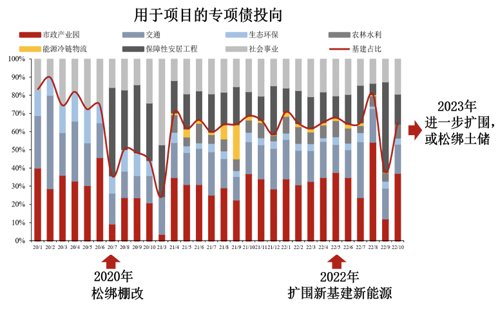

●财政政策展望:加力提效保证政府端支出强度

数据来源:鹏华基金,Wind

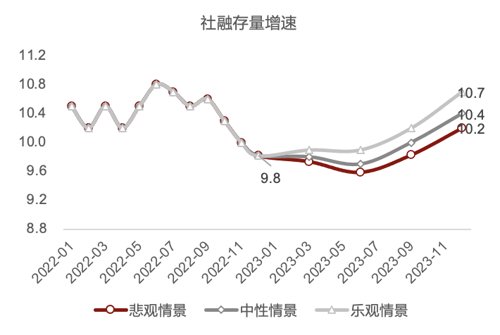

● 货币政策展望:精准有力支持宽信用修复

在货币政策继续支持宽信用的环境下,狭义流动性暂无收紧风险,但市场利率仍可能继续收敛至政策利率附近,节奏与幅度取决于实体融资需求的修复与宽信用的效率。

2023年政府部门与企业部门在财政的拉动下预计仍然是加杠杆主力,对应2023H1社融结构改善,疫情与地产政策优化调整效果滞后,自发融资需求修复可能在下半年逐步体现,对应2023H2社融总量上行。

数据来源:鹏华基金,Wind

●消费约束打开推动确定性修复

制约消费的因素均明确好转,复苏高度取决于支出意愿修复幅度。 2023年消费修复是大势所趋。可支配收入增速回升+防疫场景约束完全打开释放压抑需求,复苏高度仍然取决于消费支出意愿修复强度,关键在收入预期与居民由对封控硬约束的适应度到对疫情本身软约束的适应度,预计社零增速有望回升至7-8%。政策层面更加注重消费约束打开带来的顺周期内生修复,直接刺激力度或有限。

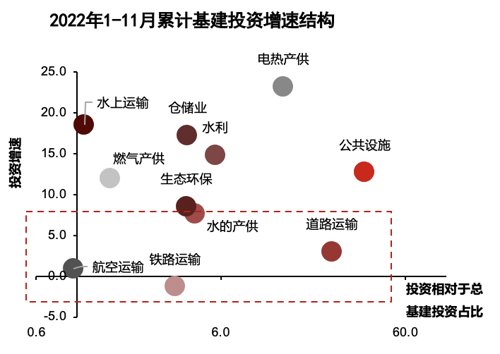

●基建投资:仍将扮演稳增长的主力

高基数下有回落压力,强政策意愿仍将支撑相对高景气。2022年基建投资景气度大幅突破近年来趋势,兑现稳增长主力,主要是政策层面意愿强烈,约束全面打开:

(1)3.45万亿专项债+5000亿结存限额补充+8000亿政策行调增信贷额度+7400亿政策性金融工具,资金端不断加码,节奏加快,配套资金杠杆撬动效应大幅增强;

(2)国务院督导组协调项目审批环节堵点,实物工作量Q4兑现度明显提升。

2023年基建投资面临高基数压力,但加力提效之下支出规模与乘数效应双重驱动预计增速仍能在8%-10%。

数据来源:鹏华基金,Wind

●制造业投资:供给驱动的逆流而上有望延续

供给侧政策支撑逻辑强于传统的需求侧库存盈利周期逻辑。 2022年制造业投资逆风超预期。出口见顶+内需青黄不接整体制造业进入主动去库周期,自发扩张动力受到抑制,BCI投资前瞻指标持续弱势;留底退税与设备更新再贷款接力,政策驱动高技术与技改投资高景气,结构上高端制造与上游更好。

2023年制造业投资增速预计小幅回落但仍然较强。设备更新再贷款与贴息等结构性工具有望扩容,由减税降费到贴息的政策转变也有望增加乘数效应,补链强链,数字化与低碳化及国常会中所述的教育、卫生、服务业等10个领域仍是支持重点。长期看,制造业内生动能修复仍然取决于内需稳增长政策对投资回报率的预期提升。

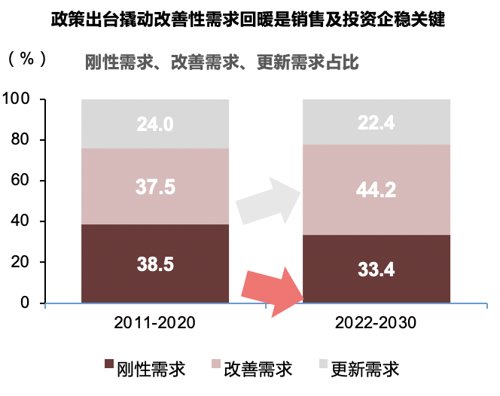

●地产投资展望:经济企稳的终极题眼

数据来源:鹏华基金,Wind

2023年宏观经济展望

东边日出西边雨,道是无晴却有晴。

2023年全球宏观有望从海外加速滞胀-紧缩以及地缘政治引发能源危机的极致负面扰动里逐步走出来,宏观环境变得相对友好,中美周期则延续错位。

中国经济过渡到复苏前期,市场主体预期修复强度逐步成为主要矛盾。政策明确稳增长同时效力将明显提升,外需回落出口下行,扩内需成为重中之重,预计2023年基建与制造业投资维持相对高位,消费与地产则贡献弹性。随着疫情快速过峰,Q2经济表现值得期待,而疫情演绎则是主要风险点。

海外经济进入下行中段,货币政策调整空间成为核心分歧。经济周期与紧缩政策影响下,海外消费与生产需求同步回落,弹性通胀在抑制性利率影响下形成合力回落驱动通胀见顶,但通胀韧性仍有可能超预期压制政策宽松空间,进而压制经济的修复弹性。

市场策略

风险偏好修复,关注反转与再平衡

1. 宏观条件修复改善权益市场环境

●权益市场风险偏好确定性改善

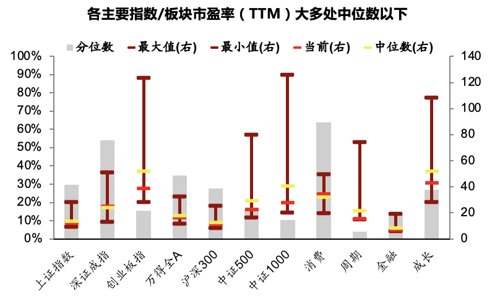

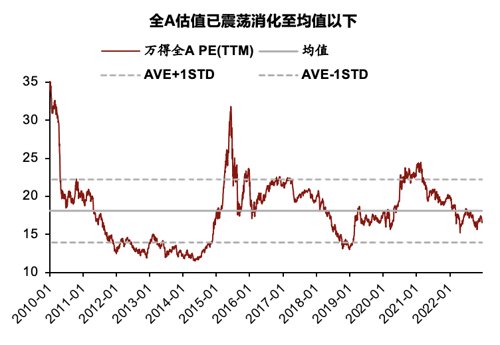

2. A股整体依然处于高性价比区间

●全A估值性价比边际修复

数据来源:鹏华基金,Wind

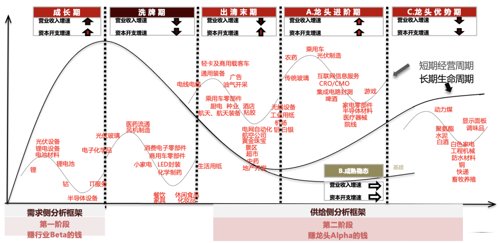

3. 中观资本周期角度寻找格局优化行业

●关注长期产业生命周期与短期经营周期共振的板块

数据来源:鹏华基金,Wind

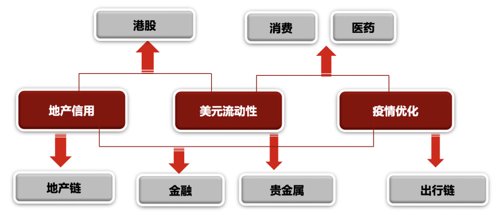

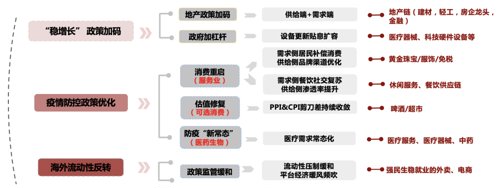

4. 港股迎来战略配置机遇

●港股投资主线:“稳增长”政策加码+疫情防控政策优化+海外流动性缓和

图表来源:鹏华基金,Wind

2023年权益市场观点与行业配置思路

市场观点:

展望2023年,我们对A股表现整体积极,核心在于压制市场的三大宏观因素缓和带来预期修正,市场更加可为,赚钱效应回升,β压制的缓解也给了市场追求α更好的环境:

1. 极端宏观因素风险充分演绎,风险偏好提升有望提振权益资产的整体表现,政策方向更明确也会降低波动;

2. 经过连续2年估值挤压,A股整体处于较高性价比区间,高估值板块也有所消化;

3. 微观流动性将从存量博弈甚至减量博弈过渡到增量博弈,主力增量资金预计来自北上、私募、险资、两融等;

4. 基本面向复苏前期过渡,缺乏强经济修复与强产业周期催化,预计难以形成单一风格贯穿全年极致占优的行情。

行业配置:

预期驱动下的景气反转与仓位再平衡

1. 扩内需政策加码受益:地产链(建材/轻工/优质房企/金融/家电),新基建(医疗设备等)

2. 防疫政策优化,线下经济重启:食品饮料(餐饮供应链/啤酒)、社服(旅游)、医药(创新药/药店)

3. 政策驱动型成长主线:信创、软件系统、游戏、互联网

4. 沿产业周期关注需求拐点(更多在下半年):消费电子、半导体。景气行业选择供需格局与性价比更优的板块(Q1景气验证期)

5. 关注供给扩张下的需求高确定性子领域:大储,海缆,光伏细分环节(一体化/逆变器等);A/H溢价收敛将提供估值弹性,港股迎来战略配置机遇

尊敬的投资者:

2023-01-20 17: 30

2023-01-20 17: 29

2023-01-20 17: 28

2023-01-20 17: 27

2023-01-20 17: 26

2023-01-20 17: 26