打开APP

2021-2022年,是对医药行业影响巨大的两年。除了新冠疫情相关环节外,大部分医药行业细分领域受损严重。包括因门诊量大幅下滑造成需求减少的药品和耗材类公司;因居民收入下滑导致消费意愿和金额显著下降的消费、自费属性医疗支出,如医美和眼科;在人口老龄化和抗疫物资采购背景下受地方财政压力拖累的集采标的;以及应收账款较多、流动性相对较差的政府项目。

一年半的深度调整给医药板块砸出了一个深坑,医药行业的整体估值降至十年来的低位。而在疫情退去,生产、生活重回日常的2023年,这个行业也再次迎来了全新的机会。

重启复苏

最近,在部分上市公司刚刚发布的2022年业绩预告中,医药行业的集体复苏已初现端倪。根据WIND数据统计,截至2023年1月最后一个交易日,纳入A股申万医药生物行业(2021一级)的共计480家上市公司,有235家公布了2022年报的业绩预告,其中126家实现同比增长,占已公布公司的53.6%;92家净利润同比增长超50%,占39.15%;51家净利润同比翻倍,占21.7%。

对比2021年的数据, 480家医药生物上市公司中有299家实现利润同比增长,占比62.3%,略高于目前公布的比例;128家公司净利润同比增长超50%,占比10.42%;72家公司实现净利润同比翻倍,占比15%。

对照来看,虽然2022年行业年报尚未全部批露,但在高利润增速的范围内,2022年的行业表现有明显赶超之势。

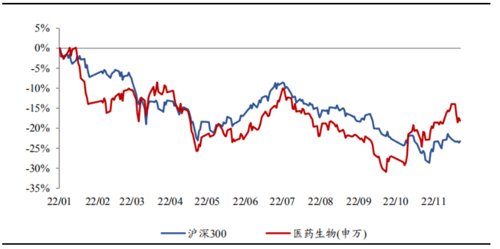

医药板块行情的复苏也随之而来,从2022年医药生物(申万)行业表现来看,去年10月份以前,医药生物行业的表现整体弱于沪深300,但到了第四季度,行业表现开始回暖,四季度医药生物行业的涨幅已经靠前,并超10%,成为去年四季度整个市场中为数不多的表现优异的板块。

数据来源:WIND

估值洼地

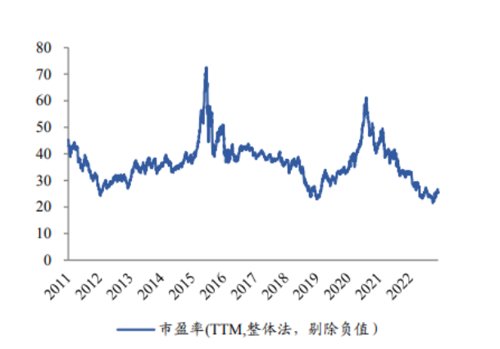

回暖的另一面,是十年难遇的估值洼地。回顾医药行业过去十年的走势,从整体估值可以发现2022年的医药行业无疑已经行至近十年的低点,平均市盈率(TTM)仅为20倍左右,自2011年以来,出现如此低估值的仅有2012、2019两个年份。

根据浙商证券研究所的统计,2000年以来,截至2023年1月6日,申万医药指数行业PE处于4.39%分位,PB处于20.29%分位,子板块中PE分位最低的是医疗器械、医疗服务和中医,分别处于0.17%,1.52%和4.9%分位。整体医药行业的PE和PB估值均处于历史底部位置。(数据来源:WIND)

数据来源:WIND

医药的估值低位显而易见,行业整体的估值提升也是可预期的。但从行业内部来看,分化,似乎也在加剧。第一财经根据WIND数据统计,对比2022年和2021年医药行业的利润增速,可以看出2022年净利润增长率(上限)的算术平均值为-14.23%,中位数为10%;2021年的数据则分别是-2.37%和15.66%,这表明2022年行业内的上市公司业绩分化更为明显。

回归长逻辑

从历史上看,医药板块在过去十几年间曾经历了多个长达近三年的牛市,期间的调整通常没有超过两年。而站在2023年的开头往后看,随着生产、生活以及各类消费场景的复苏,医药回归长期增长逻辑业已成为必然。

作为A股的代表性板块之一,医药板块产业链相对较短,在我国“人均医疗支出”稳步上升、“人口老龄化”的背景下,行业增速稳定,政策利好逐项落地,产业趋势清晰明确。随着居民消费能力的不断提升,消费医疗、创新药等领域均呈现高景气增长势头,医药天然具备长坡厚雪的特征,医药行业的投资归根到底是赚业绩增长的钱,只要整个行业有10%的增速,就会从中涌现出更多更高增速的公司。对于投资者而言,最为核心的任务就是找到那些能够实现长期更为高速的增长的公司。

当然,由于行业的特殊性,医药行业中不同公司的差异性也非常大。信澳健康中国A混合基金(003291)的基金经理杨珂认为,医药行业不像一些板块,可以通过研究其中一两家头部公司来将整个板块的趋势吃透。比如都是做药品的公司,如果品种不一样,分析逻辑也会完全不同。所以,医药行业的投资更需要具体公司具体分析。

医药行业是一个集价值风格和成长风格于一体的行业。强势的复苏透露着曙光,但医药行业的细分子行业众多,各细分子行业之间 “隔行如隔山”,仅仅只是被动类的医药(粗分+细分)行业指数就有不下二十个,行业的专业性门槛极高,分化明显,投资逻辑又各自独立,这些都加大了普通投资者参与医药投资的难度。在此背景下,普通投资者不妨借道医药主题类基金,由专业人士选择优质个股。

基金经理杨珂女士对于2023的投资,认为有几个方向值得关注。一是创新药,包括研发和医药研发外包服务公司;二是医疗服务,包括眼科、牙科、第三方检测体检、肿瘤医院;三是医疗器械,包括医疗设备,耗材、有进口替代逻辑的标的、老龄化逻辑的标的、测试剂手术耗材和康复和检测设备等等;四是药店;五是偏医药消费属性的,包括生长激素、过敏、近视眼的治疗,以及稀缺垄断型的中药和疫苗等。

2023-02-03 19: 30

2023-02-03 19: 27

2023-02-03 19: 26

2023-02-03 19: 25

2023-02-03 19: 24

2023-02-03 19: 23