打开APP

华宝基金

多元资产周报

2023.01.30-2023.02.05

每周观点: 短期北向流入放缓,小盘或阶段占优。

市场观点及大类资产配置展望

综述

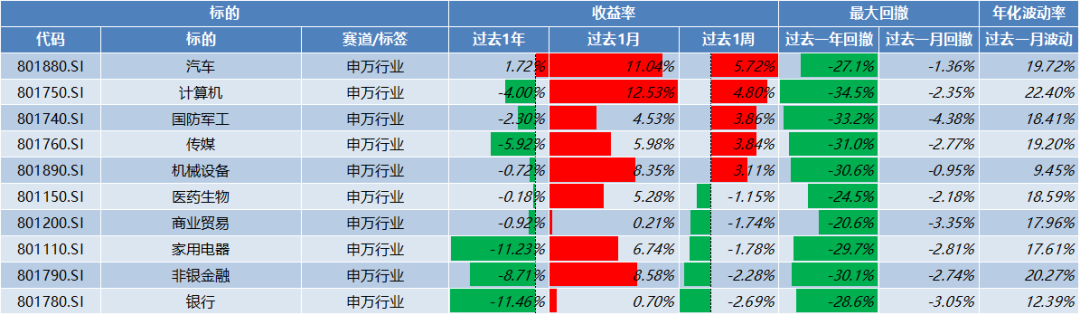

本周A股主要指数呈现震荡行情:本周汽车上涨5.72%;春节期间ChatGPT,AIGC等概念引发关注,带动计算机上涨4.80%,传媒上涨3.84%;此外,本周国防军工上涨3.86%。前期上涨幅度较大的金融相关板块有所调整,银行本周下跌2.69%,非银金融下跌2.28%;消费相关板块有所回落,家用电器本周下跌1.78%,商业贸易下跌1.74%。

1月制造业PMI和非制造业PMI双双反弹,经济复苏提速。具体而言,1、制造业方面,逐步摆脱疫情影响,修复动力增强,需求端强于生产端。新订单指数从上月的43.9%大幅回升至50.9%,单月环比回升幅度创新高,显示回暖后内需快速上行。出口方面企稳,1月新订单指数较上月提升1.9%。2、服务业显著回暖带动非制造业指数重回景气区间,环比上升12.8pct至54.4%,达过去7个月来最高水平。假日出行、餐饮住宿等消费服务景气度大幅提升,服务业经营活动指数环比大幅上升14.6pct至54.0%。往后看,经济见底反弹或已经高度确定,预计经济回暖后,内需将持续为增长提供持续动能。

近一周外资流入速度在放缓、内资或还不具备迅速接力的条件,股市波动加大,小盘股或阶段性占优。好的方面在于,美联储加息周期临近尾声,中国市场经济修复或领先于海外,A股估值有望得到支撑。A股行情或难言结束,一季度值得期待。

行业上,1、扩内需仍是核心。2、其次,目前有一定基本面支撑的高景气成长赛道(光伏、大储、汽车等)已显现相当性价比,可适当低位左侧布局。但部分赛道股在过去2-3年经历了需求爆发增长,产能努力爬坡的阶段,企业攫取了高额利润,行业beta机会凸显。23年来看,赛道股供需格局明显缓和,获取持续的行业beta机会不太容易。

01

国内权益

02

商品

整体而言,美联储加息斜率拐点已至,但终点未至,联储大概率加息至5%以上。

03

境外

美股:本周美股消费表现较好。目前,美联储加息终点仍未至,但市场对加息放缓预期较为一致,海外风险偏好有所提升。

04

汇率

本周五(2023/02/03)10年期美债收益率较上周上涨,收3.53。美元兑人民币中间汇率本周五(2023/02/03)收6.8002。

05

固定收益

近期债市表现好于预期,往后看,目前处于经济数据空窗期,高频数据波动较大,短期债市或处于震荡区间。目前疫情+地产两大核心矛盾转变,中期趋势对债市偏不利,债券收益率随着基本面的逐步好转可能出现中枢抬升;但经济的修复不会一蹴而就,利率大概率处于波动加剧状态;等待理财赎回风波之后,债市短期赔率有所改善,市场仍具交易性机会。

利率债:本期银行间国债收益率不同期限多数下跌,本期国开债收益率不同期限多数下跌。从配置角度来看,短久期债券安全性在中长期内可维系,短端利率债和短端信用债配置价值更优。

信用债:本期各信用级别短融收益率全部下跌,本期各信用级别中票收益率多数下跌。展望后市,弱修复+强政策组合下,信用债收益率快速上行。由于政策节奏仍有待关注,投资越来越需要注重安全边际,可关注短端调整出来的机会。

重点产品回顾

一、相对收益(偏股)

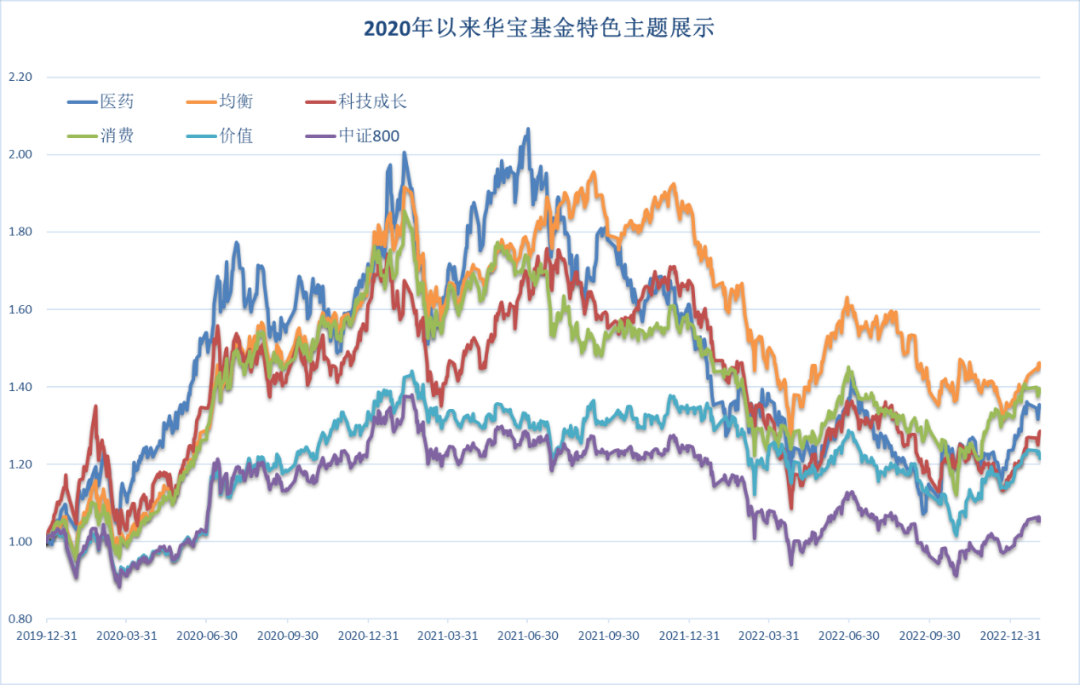

数据来源:Wind;截至日期:2023.02.03,数据区间:2020YTD

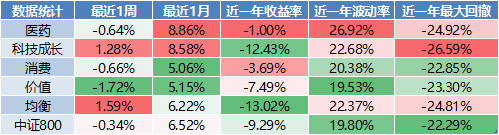

数据来源:Wind;截至日期:2023.02.03。

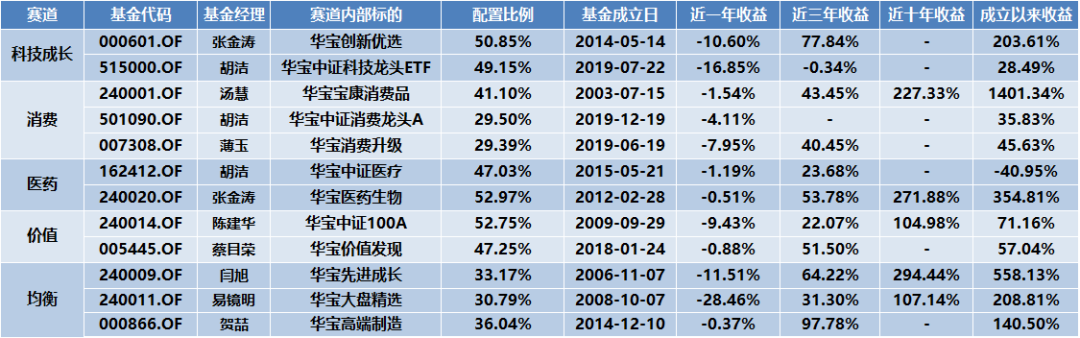

数据来源:Wind;截至日期:2023.02.03,配置比例参考基金波动率等因素设定。

部分资产近期表现

一、大类资产

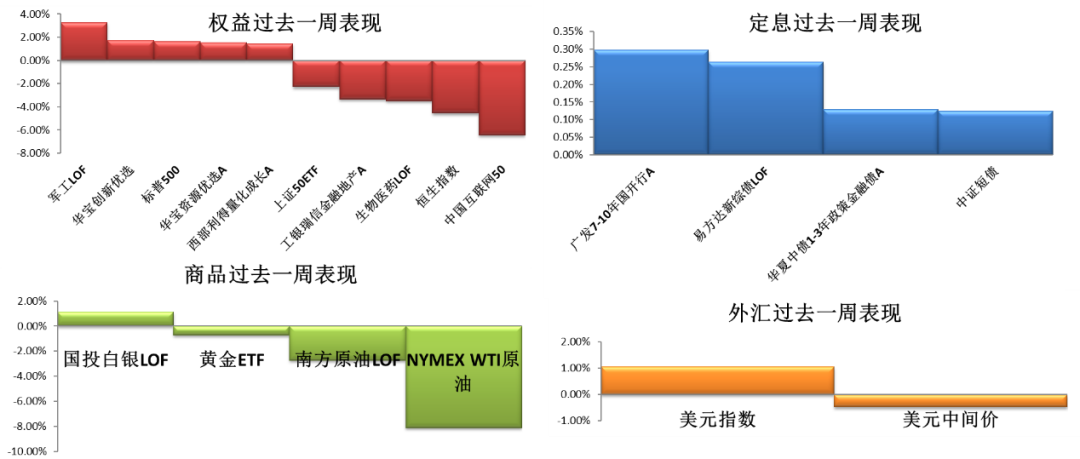

数据来源:Wind;截至日期:2023.02.03。

数据来源:Wind;截至日期:2023.02.03。

二、申万行业(前五后五)

数据来源:Wind;截至日期:2023.02.03。

市场FOF跟踪

01

FOF基金公司汇总

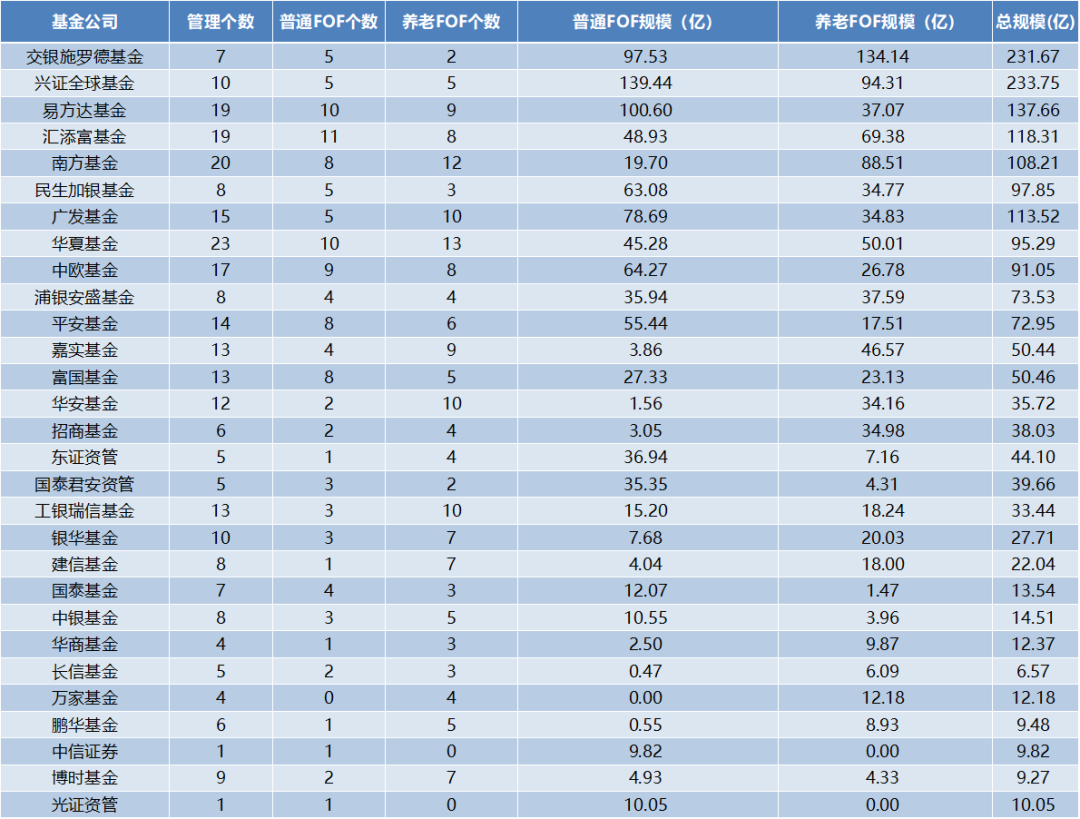

公募基金公司在管FOF总数399个(包括正在认购的产品),共70家公募基金有FOF存续产品在管,其中规模在10亿元以上的基金公司共29家,交银施罗德、兴全、易方达、汇添富、南方、民生加银、广发、华夏、中欧、浦银安盛10家的总规模超过80亿元。

数据来源:Wind;截至日期:2023.02.03。

02

FOF

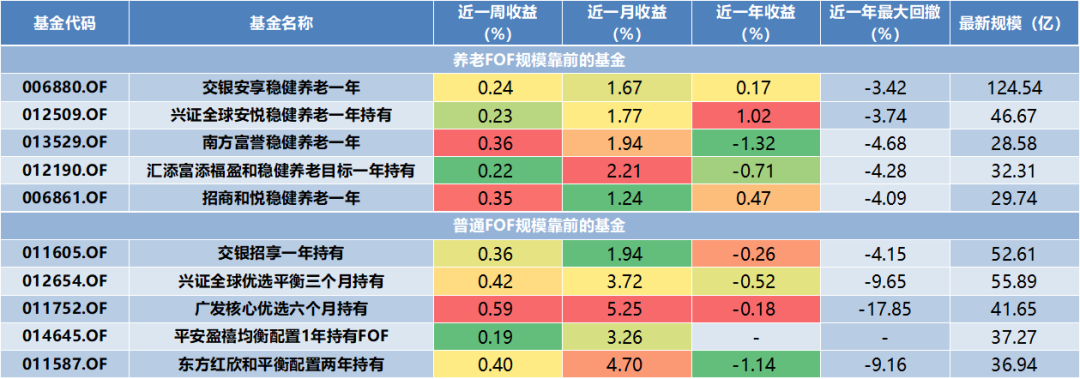

1.FOF规模靠前基金汇总

数据来源:Wind;截至日期:2023.02.03,按照最新规模一栏排序。

2.不同投资策略FOF基金汇总

数据来源:Wind;截至日期:2023.02.03。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。投资有风险,基金的过往业绩并不预示其未来表现。购买本基金,请仔细阅读基金合同、招募说明书、基金份额发售公告和托管协议。

以上数据均来源于华宝基金公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。华宝基金公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表华宝基金公司或者其他关联机构的正式观点。

本材料的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议华宝基金公司及雇员不就本材料内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本材料内容所引发的直接或间接损失而负任何责任。

2023-02-06 11: 41

2023-02-06 11: 40

2023-02-06 11: 30

2023-02-06 11: 10

2023-02-06 11: 06

2023-02-06 11: 06