打开APP

2023年1月A股 “开门红”,市场震荡反弹。Wind数据显示,上证指数、深证成指、创业板指1月份分别累计上涨5.39%、8.94%、9.97%。资金层面,北向资金1月份累计净流入超1400亿元,创单月净流入金额历史新高。进入2月后续市场将表现如何?

市

场

展

望

A股或维持积极态势

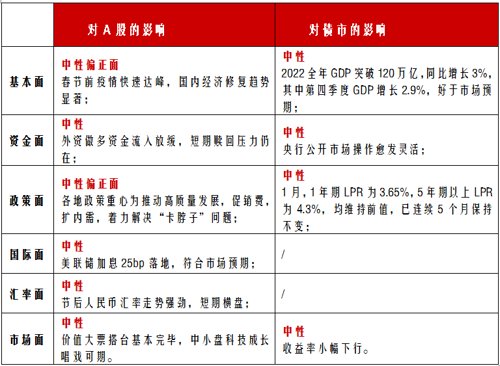

从春节假期各项数据来看,消费恢复良好,政策宽松也在加速落地提振市场对疫后复苏的信心。春节期间出行与文旅消费均显著回暖,国内消费复苏趋势得以确认。春节后,国内政策继续。各地政府政策重心为推动高质量发展,促消费,扩内需,各地区政府为2023年经济增长提振信心,大力全力拼经济态度坚决,相继出台多种政策,促消费扩内需。包括支持汽车、家电、文旅、住房消费、高精尖产业、数字经济、平台经济等多个领域,后续都是投资中重点关注的方向。

债市空间或难超预期

市

场

回

顾

经济面

国内经济修复趋势显著

2023年,消费作为国内拉动经济增长的重要抓手,一系列稳增长促内需举措仍在途中,未来国内经济修复值得期待。海外来看,美联储与市场继续就货币政策博弈,流动性未现明显宽松,但受中国放开等因素推动,海外2023年虽然进入下行周期,但全球经济趋势仍不明朗。券商预测:海外1月出口同比-9%,进口同比-5%;1月CPI同比2.1%,1月PPI同比-0.5%;M2下行至11.6%、社融增速下至9.3%;1月新增信贷比去年同期水平略低。政府债券净融资平稳,企业直接融资持续下滑。综合来看,预计1月社融新增5.4万亿左右,增速9.3%左右。

资金面

外资做多资金流入放缓

过去两个月,随着国内疫情政策调整,在2023年经济修复预期下,外资大幅流入中国相关资产。外资做多人民币本币汇率后,近期人民币汇率升值受到结汇等季节性因素的影响,在春节假期之后逐步横盘。2023年受益于流动性转松和盈利预期改善,外资做多港股和A股。本轮流入外资倾向于大盘股,大幅流入了既往倾向性较为明显的大消费大金融等板块,前期大盘价值强于大盘成长。此外大宗商品端,与中国经济地产和基建投资紧密相关的大宗商品价格受益,铜、铁矿石和部分小金属等近期做多趋势明显。

2022年底以来,理财赎回潮叠加权益震荡,绝对收益型基金大幅缩水,22Q4绝对收益型基金整体净赎回近2200亿,净赎回比例接近18%。规模在30亿以上的中大型产品,22Q4普遍是10%以上净赎回的状态。近期市场仍有赎回压力,待近期相关赎回压力趋缓,内资有望接棒市场上攻。

政策面

各地政策重心围绕推动高质量发展

今年各地政府在春节后首会,核心围绕高质量发展,促消费,扩内需开展。广东省把今年的“新春第一会”直接命名为“高质量发展大会”,会议开至广东省各县市区,并面向全省直播,会议要求各地区、各部门、各单位要“坚定不移把高质量发展作为现代化建设的首要任务”。既然坚持高质量发展,那么刺激地产基建不是稳增长的首要选项,实现稳增长需要从改善社会预期、提振企业信心入手,释放经济的内生增长潜力。

因此今年各地“新春第一会”的核心任务,是如何优化营商环境,提振企业信心,促进经济发展。从近期汇总的多项政策来看,各地区政府为2023年经济增长提振信心,大力全力拼经济态度坚决,相继出台多种政策,促消费扩内需,包括支持汽车、家电、文旅、住房消费、高精尖产业、数字经济、平台经济等多个领域。

近日中共中央政治局再次提到要加快科技自立自强步伐,解决外国“卡脖子”问题,扎实推进新型工业化,加快建设制造强国、质量强国。多项卡脖子问题再次提到战略高度,下一阶段高科技领域和高端制造产业链继续成为政策支持和关注的焦点。

国际面

美联储加息25bp落地,符合市场预期

汇率面

人民币汇率短期趋于横盘

截至2月3日,美元兑人民币即期汇率报收6.7382。短期人民币汇率的快速升值的原因,主要由于中美经济和政策预期反转、资本流出放缓和春节前“结汇潮”催化升值加速,具体来说:

一是中美经济和政策预期的快速反转,中国经济前景超预期起,美国经济前景超预期落,美国紧缩政策放缓逐渐确认。中国经济预期在地产政策催化和疫情政策调整下空间打开,而美国经济衰退预期受服务业冲击快速发酵。政策上美联储加息放缓确认,美元指数下行,也带来人民币汇率在定价角度的被动升值。

二是中债利率在复苏预期下上行,美债利率在衰退预期下下行,中美利差倒挂收窄,资本流出减缓。中美利率倒挂从 2022 年 11 月以来整体收窄,资本与金融项目下的净流出减缓。

市场面

A股震荡,债市收益率小幅下行

市场震荡调整,汽车,计算机,军工,传媒,机械表现突出。近一周,A股持续上涨,市场做多情绪高涨。具体来看,近一周上证综指、沪深300、创业板指涨跌幅分别为-0.04%、-0.95%、-0.23%。近一周行业涨跌不一,31个申万行业中18个收涨,综合表现有分歧。具体来看表现,汽车(5.72%),计算机(4.8%)、军工(3.86%)、传媒(3.84%)表现相对较好。

一级市场方面,利率债供给有所缩量。近一周共发行利率债(不包括地方政府债)23只合计2293.10亿元,其中国债2只合计700.00亿元,政策性银行债21只合计1593.10亿元,地方政府债发行回落,单周发行2746.52亿元。

二级市场方面,收益率小幅下行。

2023-02-07 16: 31

2023-02-07 15: 59

2023-02-07 15: 59

2023-02-07 14: 54

2023-02-07 13: 52

2023-02-06 21: 39