打开APP

2023年的春节是新冠肺炎“乙类乙管”政策实施后第一个长假。虽然统计口径有所差别,但关于春节期间消费回暖呈现明朗趋势的结论,几乎是研报共识。尤其是旅游、票房数据,其作为“开门红”的成色,甚至在多篇报告中被称为“超预期”。

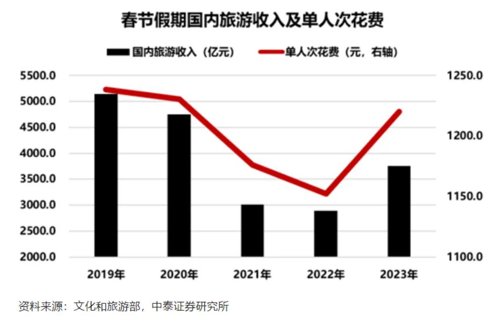

参考首创证券的统计数据,2023年春节假期全国国内旅游出游3.08亿人次,同比增23.1%,恢复至2019年同期的88.6%。国内旅游收入3758.43亿元,同比增30%,已经恢复至2019年同期的73.1%。2023年春节假期红火收官,票房收入为67.58亿元,创历史第二高,仅次于受益于就地过年票房高涨的2021年;观影人次为1.29亿,达2019年的97%。

于投资而言,超预期的好是大家所乐见的,其带来的惊喜自然也是多多益善。相比之下,我们更应该关注的,可能是好消息全貌中那些以“但是”形式呈现的细节。

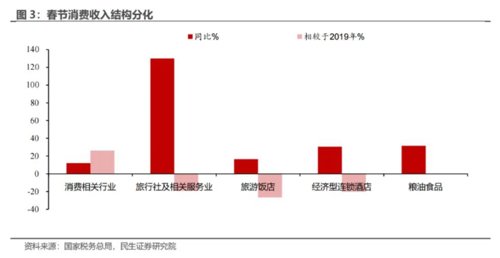

比如,民生证券的报告中提到了“场景消费修复程度弱于人员出行修复弹性”的现象。一方面,市内交通延时指数以及百度人员迁徙指数均显示,本次春节期间人员出行已经超越疫情前(2019年)的常态化水平,另一方面,但场景消费(包括出行链、餐饮、影院等服务消费)反弹高度仍未触及疫情前水平。

又如,中泰证券在报告中还提到“花小钱,不花大钱”的消费支出特点——观看电影与外出旅游同属于服务消费,可归类到可选消费品大类。但二者在支出金额上存在明显差异,观看电影更类似于小额可选消费品,外出旅游则可视作大额可选消费品。根据猫眼专业版公布的数据,从大年初一至初六,单张电影票价在50元附近波动;而根据文化和旅游部公布数据计算,单人次的旅游花费约在1200元左右,如果进一步考虑到出境旅游,单人次的旅游花费可能更高,例如根据香港旅游发展局公布数据计算,2019年内地游客在香港地区的人均消费(过夜游客)为5990港元,要远远超过国内游人均1238元的水平。因此,票房收入超过2019年,但国内旅游收入低于2019年,或反映出“花小钱、不花大钱”的特征。

还有报告关注到春节期间地产呈现“旺季不旺”的情况。参考中信建投的统计,从春节前20天至正月初六的数据看,30大中城市整体的商品房成交面积仍然偏弱,低于近年各年水平,尤其是三线城市仍未见明显改善。另参考民生证券的统计,假期返乡高峰的背景下,30城房地产成交当月同比再次下滑至-40%的区间,而100城土地成交面积当月同比掉落-10%以下。

除此之外,也有报告建议对消费数据的可持续性做进一步观察。如东吴证券的报告中提到,票房和旅游的火热更多反映的是场景缺失压抑的需求在放开后短期内出现报复性释放,背后反映的不是收入或是居民资产负债的改善,所以持续性和代表性存疑。

事实上,消费信心的重塑节奏和消费行为的复苏本就很难一蹴而就,本就该予以更大的耐心。海通证券报告中有过统计,就从海外情况来看,在消费修复近半年后,疫情造成的“疤痕”仍未消退,截至2022年三季度,在其分析的17个经济体中,仅美国的消费恢复至疫情前的增长水平。而影响疫后消费修复的高度的最主要原因,是居民的收入。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2023-02-07 19: 34

2023-02-07 19: 22

2023-02-07 19: 21

2023-02-06 20: 00

2023-02-07 18: 43

2023-02-06 20: 00