打开APP

01

市场回顾与分析

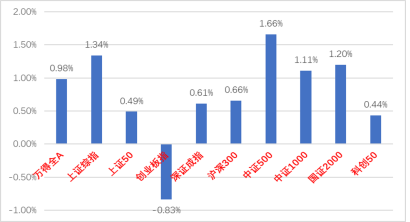

上周A股走势维持震荡,主要指数涨跌不一,除创业板指小幅下跌外,多数指数上涨。

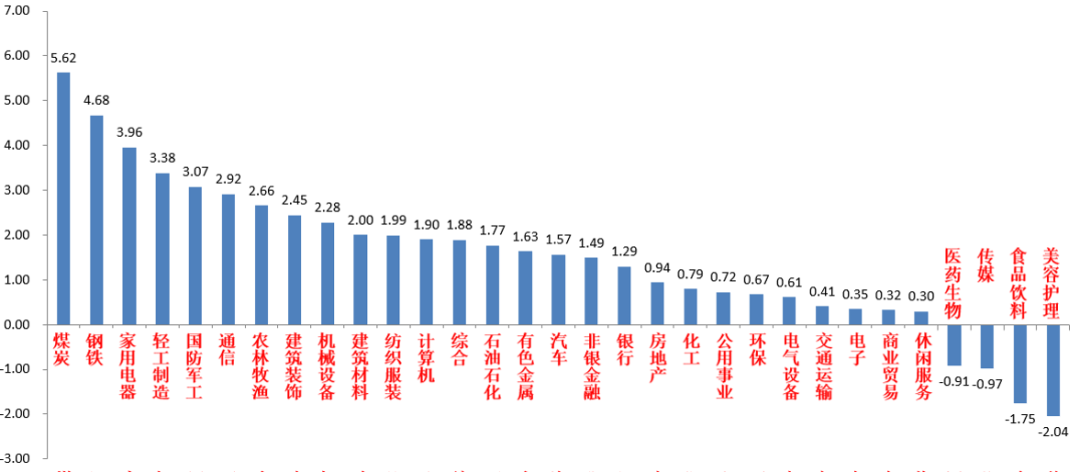

31个申万一级行业中,煤炭(+5.62%)、钢铁(+4.68%)和家用电器(+3.96%)居涨幅前三;美容护理(-2.04%)、食品饮料(-1.75%)和传媒(-0.97%)居跌幅前三。

A股主要指数周涨跌幅(%)

资料来源:wind,统计区间:2023/02/20-2023/02/24

申万一级行业周涨跌幅(%)

资料来源:wind,统计区间:2023/02/20-2023/02/24

宏观与市场回顾

2月21日,美国2月Markit制造业PMI为47.8(前值46.9),预期47.1;服务业PMI为50.5(前值46.8),预期47.5;综合PMI为50.2(前值46.8),预期47.1。美国2月制造业和服务业PMI均超预期回升,主要受服务业强势拉动,美国制造业PMI已经连续四个月回升,萎缩放缓。服务业PMI直接创8个月新高,重回荣枯线上。美国PMI的强势进一步拉低了市场对美国经济衰退速度的预期。

2月22日,美联储发布2月FOMC会议纪要,几乎所有与会者都支持加息25bp,少数与会者倾向于加息50bp。与会者继续对美国目前的高通胀表示担忧,并支持进一步加息,整体姿态偏鹰。目前市场预期2023年3月、5月、6月加息25bp的概率分别为76%、74.1%、57.7%。

流动性方面,2月24日,央行发布《2022年第4季度中国货币政策执行报告》,在延续了中央经济工作会议以来说法的同时,也提出了一些新观点,包括对通胀担心有所降温,对开发性金融等结构性工具更重视,认为央行上缴利润不是“财政赤字货币化”且并不支持财政赤字货币化等。总体资金面“平衡偏宽松”局面未变。未来流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

A股上周分歧继续加剧,行业轮动速度已经达到历史高位。经济基本面仍未出现本质变化,经济弱复苏趋势未改,以季度视角看,市场对经济企稳回升的预期仍高。从流动性看,目前总体资金面“平衡偏宽松”局面未变。A股交易热度连续上升后企稳,市场总体交易量、换手率等交易指标从较高水平有所下降,近期的市场焦点北向资金14周以来首次出现净流出,交易型内资话语权进一步加强。

综合看,当前市场依然具有很强的主线缺乏和博弈轮动特征,上周上半段,在开工数据加速恢复和全面注册制等消息刺激下,金融地产链带动大盘上行,但随着美联储2月FOMC会议纪要公布,海外加息预期持续回升,美元指数上行、外资随之流出导致大盘下行。在北向资金流入放缓、3月多个重要会议临近的背景下,短期市场震荡幅度料将增加,建议投资者维持中等水平仓位并逢低加仓至中等偏高,观察3月后市场定价逻辑是否变化和是否有新主线确立。

行业上,短期建议加大对政策预期较强、业绩压力较小的“大安全”标的的配置比例(如军工、信创、半导体、粮食安全等概念,后续政策支持力度应较大,有新的热点催化的话,较容易成为市场主线),也建议对“经济复苏扩大内需”线的估值较合理的医药、消费、高景气成长细分行业、国有地产基建链标的保持一定配置比例(国有地产基建链估值偏低,在震荡幅度较大的市场有避险作用,且国企改革等方面重要会议后政策支持概率高,经济复苏线偏向中长期配置),中长期维度预计成长风格仍相对占优。

02

市场回顾与分析

一级市场回顾:上周一级市场国债、地方债和政策性金融债发行规模分别为2110亿、2175亿和1603亿,净融资额为672亿、2076亿和-517亿。信用债共计发行371只,总规模3113亿,净融资额1312亿。可转债新券共发行2只,发行规模合计约24亿元。

二级市场回顾:上周收益率曲线略熊平,信用利差收窄。主要影响因素包括:宽信用预期、资金面、机构行为、股市表现等。

流动性跟踪:上周央行公开市场净回笼1210亿,后半周隔夜回购利率有所回落。关注本周1.49万亿逆回购的续作情况。

政策与基本面:上周国内无重要经济数据公布,2月LPR报价保持不变,央行公布22Q4货币政策执行报告。从高频数据来看,生产机投资类指标多数随季节性修复,出行链及二手房销售仍表现强劲。

海外市场:美国1月核心PCE强于预期,市场对2月FOMC议息会议纪要作出鹰派解读,最终10年美债收盘3.95%,较前周上行13BP。

债市策略展望

经济复苏是主旋律,但市场对复苏的斜率、持续性分歧较大,与此同时对货币政策预期仍不低,上述预期仍需要更多数据或政策予以证实或证伪,建议关注本周将公布的2月PMI及政府工作报告,现阶段建议保持一定的流动性,保持中性配置水平,信用债精选高性价比个券。

近期权益市场波动较大,主要原因是边际利好不足,而边际利空逐步累积。开工旺季尚未到来,宏观可验证的数据不充分,同时临近两会,政策真空;再加上海外的扰动,地缘政治不断发酵、美联储加息节奏预期变化,转债1月的涨幅带来一定的估值压力,目前有所释放。对未来转债的结构性行情持积极的态度,等待预期修正和价格重回性价比区间。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2023-02-27 20: 21

2023-02-27 20: 20

2023-02-27 20: 19

2023-02-27 20: 18

2023-02-27 20: 18

2023-02-27 20: 17