【市场观察1】中国资产:从强预期走向强现实,PMI十年新高推动港股大涨【市场观察2】A股:中字头放量突破,上证综指再创反弹新高【市场观察3】海外:对加息再定价接近完成,国际债券配置价值凸显

△资料来源:Wind,Bloomberg;数据截至2023/3/3。

中国资产:从强预期走向强现实,PMI十年新高推动港股大涨统计局数据显示,2月份中国制造业PMI继续回升至52.6%,较前月上升2.5个百分点,创下2012年5月以来新高,各分项指标几乎全部回升。强劲且大超预期的制造业PMI,或意味着经济复苏开始从“强预期”走向“强现实”,推动本周从人民币到A股、港股等中国资产全面大涨,尤以与中国经济关系密切的中概股、港股走势最为强劲,纳斯达克中国金龙指数、恒生指数和恒生科技指数分别上涨8.7%、2.8%和5.0%。

2月PMI数据是中国经济复苏从量变走向质变、从预期走向现实的最好例证。当前中国仍处经济复苏早期阶段,单从基数角度看,今年中国经济的高点也应该至少在二季度甚至之后。彭博汇总的分析师预测数据显示,今年一至四季度,中国实际GDP同比增速分别为3.2%、7.1%、5.0%和5.7%。在经济复苏逻辑有望在未来数月逐渐兑现的背景下,2月份调整后的港股的配置价值反而更高。

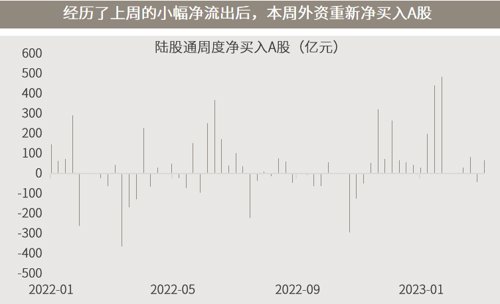

△资料来源:万得(上)数据区间2010.01-2023.02;(下)2023第一、第二季度的GDP增速为彭博预测值,MSIC中国指数季同比数据截至2022年四季度。在强劲的PMI数据带动下,上证综指本周再创新高,自2022年7月以来首次收于3300点之上,领衔上涨的中字头指数则放量突破、创下2015年6月以来新高。风格上延续了周期、价值跑赢成长的特征,除了美容护理、电气设备等少数几个成长性行业之外普涨。外资在上周短暂流出之后,本周再度转为净流入。尽管近期大中城市地产成交迅速回暖,但房地产和建筑装饰板块自2月以来明显分化,暗示至少内资对地产复苏持续性仍有担忧,故选择以兼具“大基建属性(对冲出口)”和新时代背景下“央企价值重估”双重保险的建筑装饰来表达相对谨慎的复苏预期。相比之下,外资似对复苏更为乐观,而历史数据也显示外资主导的港股、中概股与中国经济关系更为密切。此种分歧对股票配置的启示或在于,成长/中长期仓位关注A股,而捕捉短周期复苏的配置可以关注港股。

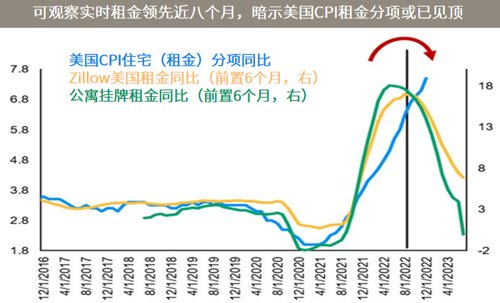

△资料来源:万得;(上)数据区间2021.08.01-2023.03.03;(下)数据区间2022.01.01-2023.03.03。随着市场对美国通胀压力、美联储加息路径重新定价,本周10年期美债收益率时隔近四个月来首次升至4%上方,但与此同时全球股票市场的波动明显收敛了。根据最新的市场定价,目前投资者预期美联储将在3月和5月各加息一次,以及大概6月仍25基点加息,并在年底前降息25基点,年底前维持在5.00%-5.25%。在此基础上,唯有更为激进的通胀数据才可以持续增加美联储超预期加息的可能性。而分拆构成美国通胀数据的主要细分项可以看到,包括食品和房屋在过去一段时间已经看到月度环比数据的明显下降。未来通胀要进一步反弹可能也比较困难。与此同时,12项观察美国经济指标已有11项处于过往经济衰退时期的水平,美国经济仍有较高概率在年底前步入衰退,海外债券市场具有较高的投资价值。

△资料来源:万得(上)数据区间1992.01-2023.09,CPI截至2023年1月末;(下)彭博,Zillow,摩根资产管理,数据截至2023.01。

■ 美国制造业活动连续第四个月萎缩,原材料价格有所上涨■ 政府工作报告提出今年发展主要预期目标:GDP增长5%左右,科技政策聚焦自立自强■ 国资委对国有企业对标开展世界一流企业价值创造行动进行动员部署■ 商务部:积极推动出台新的工作举措,稳定汽车、家居等大宗消费