打开APP

上周市场回顾

(2023.02.27-2023.03.03)

市场回顾

上周上证指数收于3328.39 点,上涨1.87%;深证综指收于2152.13 点,上涨0.54%;沪深300指数收于4130.55 点,上涨1.71%;两市股票累计成交4.23 万亿元,日均成交量较上周上涨0.21%。

行业表现回顾

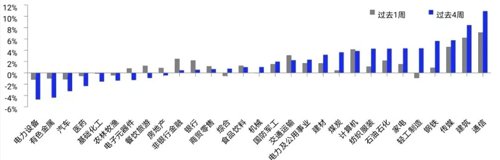

上周表现最好的板块依次是通信、建筑、传媒,表现最差的依次是电力设备、汽车、有色金属;过去4周涨幅最大的依次是通信、建筑、传媒,表现最差的依次是电力设备、有色金属、汽车。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2023/02/03

国泰旗下产品业绩回顾

(点击图片放大查看)

数据来源:银河证券;时间截至:2023/03/03。

基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

基金具体过往业绩及业绩基准表现请详见国泰基金官网:www.gtfund.com

未来A股市场展望

短期来看,国内经济温和复苏。春节后一季度经济数据修复斜率高,处于积压需求快速释放+节后复工复产的共振期。地产销售数据、建筑开工数据、商场人流数据持续修复,2月PMI继续反弹幅度好于预期,经济持续向好的方向确认。海外方面,短期内1-2月经济数据好于预期,带动加息预期升温,风险资产承压。但我们认为由于1月数据超预期受到权重调整、12月飓风后1月消费回补等因素干扰,加息预期不具备持续高于去年10月的条件。由于加息预期已经回补,反而为未来的缓和提供了空间。结合估值来看,万得全A股权风险溢价目前处于2010年以来53.8%分位,沪深300股权风险溢价处于2010年以来61.9%分位。股债性价比则处于2010年以来95.8%分位。(数据来源:国泰基金,截至2023年3月3日。)春季躁动接近尾声,市场继续震荡,“跷跷板效应”强,但中期维度依然看好,市场即将进入经济验证期。金三银四预计经济热度仍有支撑,两会政策有望继续提振市场信心。短期考虑到行业估值分化偏高、海外政经不确定因素增加、美联储紧缩预期居高等因素,预计波动较大。相较于追逐市场轮动,我们更建议以中期视角去布局行业机会,可以关注:1)中国特色估值体系下价值重估的国央企;2)成长中具备政策支持和景气改善潜力的计算机、TMT、高端制造;3)受益于地产政策优化和行业格局改善的地产后周期消费,包括家居、家电;4)疫后需求修复的医疗器械、医疗服务。

未来债券市场展望

上周债市利空较多,包括资金面、PMI、权益市场上涨以及可能超预期的GDP目标等等。但长端走势保持平稳,并未对利空因素作出太多反馈。具体而言,上周一消息面平静,央行四季度货政报告并没有太多增量信息,当天债市窄幅震荡,十年国债上行0.1bp。上周二跨月资金面超预期紧张,但长端受资金面的扰动有限,全天十年国债收平。上周三,2月PMI超预期,带动人民币汇率大幅升值且A股大涨,债市不为所动,十年国债仅小幅上行0.15bp。上周四,国务院和中央部委密集释放了对经济回升的乐观预期,外媒报道“两会”设定的GDP目标可能高于此前预期,受此影响债市出现调整,当天十年国债上行1.25bp。上周五,央行新闻发布会抬升了市场对降准的预期,叠加资金面显著转松,债市情绪回暖,当天十年国债下行1.1bp。全周十年国债活跃券220025累计上行0.4bp,十年国开活跃券220220累计上行1.05bp。

我们认为本周债券市场在利多因素影响下可能出现上涨行情,品种上长久期对基本面与政策预期更敏感。过去一周,市场对资金收紧、PMI超预期等利空表现钝化,反映收益率点位已经较为合意。本周有以下利好因素,政府工作报告多项目标位于市场预期下沿,低于一致预期;周末发改委发文监管铁矿石炒作,大宗商品价格承压;工业生产高频整体平稳,景气度没有进一步上行;降准预期升温,资金面更紧预期消退。但考虑到资金面仍然偏紧,降准落地时间较晚,收益率整体下行的空间相对有限。

未来黄金市场展望

截止至上周五(3月3日),伦敦现货黄金报收1,855.84美元/盎司,上涨累计上涨45.97美元/盎司,涨幅2.54%;上周金价小幅反弹,最高上行至1,855.84美元/盎司,最低下探至1,816.70美元/盎司。回顾上周以来海外主要市场动态:上周美国2月ISM制造业低于预期,加上欧洲CPI超预期、欧央行加息概率上升,可能一定程度上压制美元反弹的幅度,黄金小幅反弹。短期来看,仍需等待预期充分调整,可能在更多数据指向衰退预期和降息预期的情况下,方能迎来下一波趋势性上行;黄金短期或震荡承压。可关注本周五公布的非农就业数据,观察海外通胀粘性、宏观经济情况及地缘政治局势发展情况。

上周美国2月ISM制造业低于预期,加上欧洲CPI超预期、欧央行加息概率上升,可能一定程度上压制美元反弹的幅度,黄金小幅反弹。当前来看,前期美联储加息放缓的预期利好已经充分定价,当前市场对货币政策的转向逐渐趋于悲观,紧缩预期可能使得黄金继续承压。经济数据来看,服务业景气度和房价的一定韧性均对核心通胀带来支撑,通胀粘性及经济韧性均对美元有一定支撑。短期或需等待预期充分调整,可能在更多数据指向衰退预期和降息预期的情况下,方能迎来下一波趋势性上行;黄金短期或震荡承压。宏观方面依然需要重点关注通胀粘性。目前美国劳动力参与率难以恢复到疫情前水平,使得就业市场持续保持韧性并支撑薪资增强和物价水平,后期需关注劳动力短期改善的情况。长期来看,全球经济衰退的总体趋势、全球央行加购黄金的需求上升,以及俄乌冲突升级带来的地缘政治风险因素扰动加大,这三因素使得贵金属有望具备上行动能。后续依然需关注货币政策的边际转向趋势,宏观方面关注美国经济衰退程度及通胀粘性,关注本周五公布的非农就业数据,警惕通胀反复、美元反弹的风险。长期仍需继续观察全球宏观经济走势及地缘政治局势发展。

未来海外市场展望

上周海外市场大事件:美国2月ISM服务业强韧且通胀放缓,ISM制造业小幅改善但通胀反弹。欧元区CPI超预期,欧央行加息50bp几成定局。美黑名单再增数十家中企,众议院推进制裁中国提案。美俄外长乌俄冲突后首次会晤,但未达成实质性成果。

上周海外各资产表现:股市方面,美、港股上涨。美股标普、纳斯达克、道琼斯分别上涨1.9%、2.7%、1.7%。ISM数据公布后,市场对于经济软着陆的预期强化,从而驱动股市继续上扬,但是美联储基准预期下的higher for longer风向未有明显变化。港股恒生指数、国企指数、科技指数分别上涨2.8%、3.5%、5.0%。中国2月PMI超预期回升,有迹象显示消费强劲,就业形势平缓,房地产市场亦有回暖迹象。同时国资委启动进一步国企改革计划,修复市场信心的举措有望持续加码。十二大恒生一级行业中电讯(+6.5%)、资讯科技(+4.0%)、医疗保健(+3.9%)领涨,金融(+2.3%)、综合业(+0.8%)、公用事业(+0.6%)涨幅偏小。南向资金本周净流入139.3亿元,呈加速流入势头。债市方面,10Y美债利率冲高回落。10年期美债利率微升0.8bp至3.95%,3M-10Y美债利差回落1.7bp至-90.5bp。虽然ISM PMI显示美国经济韧性,但通胀压力仍然居高不下,预计紧缩压力仍将维持高位。根据联邦基金利率期货测算,3月FOMC加息50bp的概率从21%上升至25%,利率高点从上周的5.40%进一步升至5.44%(达峰时间9月),年末利率从5.28%升至5.31%。汇市方面,美元下跌。美元指数下跌0.7%至104.53,系市场加息预期快速修正的过程中出现的一定反复。美元对在岸、离岸人民币分别报6.900和6.897。大宗方面,黄金大涨,原油上行。COMEX黄金大涨2.5%至1818.0,美元下行助推金价。WTI原油上涨4.4%至79.85美元,阿联酋官员否认退出OPEC,市场对中国经济复苏预期增强,美元下跌进一步抬升油价。

本周海外关注事项:

- 美联储主席鲍威尔将在参议院银行委员会和众议院金融服务委员会就半年度货币政策报告做证词陈述。美国将发布2月非农就业报告。中国将公布进出口、CPI和PPI等关键经济指标。

一周要闻回顾

● ChatGPT开放API 成本直降九成

ChatGPT再探商业化路径。美国时间3月1日,OpenAI宣布开放ChatGPT API接口,允许第三方开发者通过API将ChatGPT功能集成到自己的应用程序和服务中。据介绍,ChatGPT API基于gpt-3.5-turbo模型,而非此前的GPT-3.5模型。该接口对每1000字符处理单元收费0.002美元,即支付两美元可处理约75万个英文单词。这不是ChatGPT第一次探索商业化。2月2日,ChatGPT利用先发优势,推出20美元/月的订阅服务“ChatGPT Plus”。OpenAI背后的投资者微软也出手,在旗下工作协同软件Teams中推出高级服务,嵌入ChatGPT功能,价格为7美元/月。相比之下,本次订阅成本低廉许多。OpenAI称,新模型较GPT-3.5模型便宜10倍,成本的下降主要通过团队去年12月以来一系列的系统优化实现。团队称,将持续进行技术升级,本次发布的gpt-3.5-turbo-0301模型将至少应用至6月1日;4月,将把gpt-3.5-turbo模型更新至一个新的稳定版本。

● 2月30城成交面积大涨超四成

经历了漫长的寒冬,楼市在2月出现“小阳春”。市场研究机构克而瑞3月2日发布的数据显示,在该机构监测的30个城市,2月合计成交面积为1622万平方米,同环比涨幅均超过四成,楼市出现回暖迹象。其中一线城市受限于供给不足,成交面积合计188万平方米,环比下滑7%,同比上涨1%;二三线城市合计成交1434万平方米,环比上涨50%,同比上涨51%。楼市回暖有利于房企销售回款,恢复“造血”能力。这对房企走出困境至关重要。不过,关于本轮楼市“小阳春”的可持续性,市场存在一定分歧。持悲观态度的人士认为,近期销售回暖是由于疫情封控和春节期间积压的需求集中释放,修复可能是短期现象;持乐观态度的人认为,行业已经度过筑底阶段,数据表现明显提升,修复具备一定可持续性。在3月1日举行的“中指市场形势及企业研究成果分享会”上,中指研究院指数事业部研究副总监徐跃进称,随着供需两端政策协同发力,叠加宏观经济修复预期增强,楼市信心可能进一步回归,热点城市可能延续回暖趋势,“小阳春”行情有望延续到3月。

风险提示

2023-03-06 18: 11

2023-03-06 16: 42

2023-03-06 15: 29

2023-03-06 15: 23

2023-03-06 15: 17

2023-03-06 15: 12