打开APP

一、国内和海外宏观环境

2023年2月,海外对宽松交易预期出现明显纠偏,10年期美债收益率再度上行,长短端利差倒挂创下历史新高;受此影响,美股、全球主要商品以及港股均出现明显调整。而欧洲市场受益于年初以来的经济高韧性,表现更为强势。

数据来源:Wind

首先,2月全球主要风险资产的下跌已经在反映这种宽松预期的纠正。其次,虽然上半年美国通胀和加息仍会有所反复,但相较于2022年,美通胀回落的确定性还是比较强的,而且包括美国在内的海外经济2023年、2024年压力仍然较大,并不支持美联储持续加息。因此,建议重新用终局思维去考虑当前外部环境变换,即美国经济无论软着陆还是硬着陆,市场表现的底线都是优化版的2022。

(三)外部环境对A股影响会明显小于2022年

此次美债上行和美元走强,对A股的影响会明显小于2022年9-10月,核心逻辑在于国内政策和宏观环境要远好于当时,人民币不存在持续贬值的内部基础。

展望3月A股市场,预期交易逐步告一段落。短期来看,海外通胀和美联储加息反复,宽松交易预期已被加息和终端利率上行的悲观预期取代,对A股的影响主要为人民币贬值压力以及北上资金流入放缓;而国内方面,在1月天量信贷先行之后,也会迎来实体经济数据的落地,同时新的政策预期在3月中旬两会之后才会有更明确方向。因此综合来看,我们认为,预期交易已经告一段落。

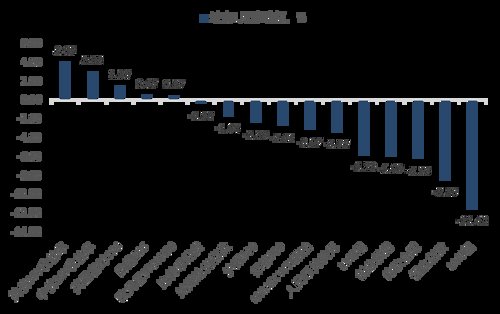

A股主要指数的估值分位情况,%

配置方向来看,3月我们建议需要重视两个方向,一是经济复苏方向,二是高分红方向。经济复苏方向可重点关注:1)消费条线的纺织服装、社服、医药;2)工业和周期品条线的化工;3)地产链条线的建材。高分红方向可主要聚焦于电信、电力为代表的国企和央企。

内容来源:兴业基金研究部,数据来源:wind

风险提示:投资有风险,基金投资须谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件,了解基金的具体情况。

我国证券市场发展时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。

以上信息仅供参考,不是基金宣传推介材料,不作为任何法律文件。在任何情况下,本文中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2023-03-07 16: 11

2023-03-07 16: 10

2023-03-07 14: 08

2023-03-06 19: 52

2023-03-06 19: 51

2023-03-06 18: 11