打开APP

在《当我们细究“基金赚钱,基民不赚钱”这件事》里面我们提到,不少基民简单基于业绩选择基金,其实是迎合了过去的市场风格。实际上在A股市场,经常会出现某一个风格(或热门板块)走到很极致的位置,然后发生切换。这种情况也使得“是否踩对风格”成为基金过去业绩好坏的决定性因素。即使是专业的基金评价机构,可能也很难避免市场风格对基金绩效评价的重要影响。

那么,在风格极致的市场里该如何选择基金呢?本文展开讨论。

风格极致的市场里,

基于历史业绩选择基金可能带来负贡献

之前的文章里我们已经介绍过,如果简单按照过去的业绩排名选择基金,很难有正贡献。以股票型基金为例,若每年选取过去1年排名前十的基金等权配置,长期看并没有超额收益。

只看过去1年的业绩排名或许太短视了,但其实选取过去2年或3年业绩排名前十的基金等权配置,其结果仍是小幅跑输普通股票型基金指数。

数据来源:中泰证券资管、wind,过往数据不代表未来收益。

简单看过去业绩排名,我们可能会觉得方法过于简单,但即使采用更专业的评选方法,基于历史业绩评选出来的基金对未来表现的预测效果也不理想。

以某权威评选机构基于获奖产品做的某获奖基金指数为例,其表现也弱于普通股票型基金指数。说明专业机构采用专业的方法、从多个维度评选出来的获奖基金,或许优秀,但优秀的基金往往有自己鲜明的风格,其未来的表现可能更取决于未来的市场风格是否与其匹配。

数据来源:中泰证券资管、wind,过往数据不代表未来收益。

其实,这样的现象不难理解。因为优秀的基金经理往往有自己鲜明的风格,而市场风格容易在2~3年内切换,这也容易造成基金的业绩表现呈现大小年的轮动。如果不对市场风格进行判断并合理配置,单纯从过去表现选择优秀基金,其结果很可能变成了追逐风格。

以2021年为例,由于2019年、2020年抱团消费龙头的市场风格已经持续了两年以上,无论用什么指标来评选基金,选出来的可能都是抱团风格的,因为不参与抱团的基金业绩肯定排名靠后。当时确实也有大量的基民涌入这些抱团风格的基金。但2021年市场风格发生切换,抱团瓦解。

2021年万得普通股票型基金指数涨幅为9.6%;但同期的天天基金报告显示,53%受访基民的年内收益率为负,另有35%受访基民表示年化收益率在0-10%之间,这意味着约八成的基民收益率低于基金指数。可见,基民在消费抱团行情尾声涌入这类风格的基金造成了明显的损失。

数据来源:中泰证券资管、wind,过往数据不代表未来收益。

如果具备风格配置能力,

会如何应对2021年的风格切换呢?

在市场风格配置的分析框架下,如果提前预判到抱团风格要切换,那么2021年初就应该从不参与抱团的基金找优秀的基金,即使它过去两年在全市场业绩排名靠后。

以基金A为例,其鲜明的特点就是坚定地不参与抱团(持仓独立性高),因此在2019年和2020年抱团股行情里它业绩排名相对靠后,但它在不参与抱团的基金类别里一直排名靠前。如果放在全市场去评价它时,那2021年初肯定不会选出它来。但如果判断到抱团风格要切换,那么在2021年初就应该选择它了。

退一步讲,如果当时没有预判到抱团风格要切换,那也应该均衡配置,即抱团风格的基金和不抱团的基金都配置一些。这也会明显降低风格切换时的损失。可见,风格切换时能否回避风险或博取超额收益完全取决于风格配置能力,它并不是一个基金选择的问题。如果只从优选基金入手,造成被动的追逐风格,很可能只会导致风险更集中。

数据来源:中泰证券资管、wind,过往数据不代表未来收益。

基于“预期差”模型

打造行业和风格配置能力

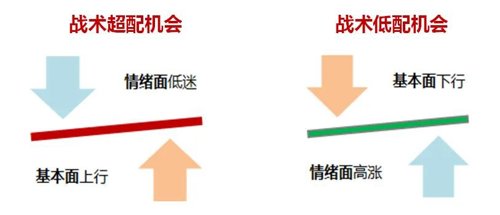

在市场风格经常很极致的市场,打造行业和风格配置能力,是基金投资中不可或缺的一环。我们从行业或板块的基本面与情绪面的双重视角,构建“预期差”模型,捕捉行业和风格的配置机会,回避行业或风格切换的风险。

一方面,我们刻画和跟踪行业或板块的景气度:从宏观-中观-微观三个维度(约1300个指标)挖掘行业景气度领先指标和跟踪指标,能够及时跟踪预判行业景气度变化趋势,从而克服财报发布的滞后性。

另一方面,对行业或板块的情绪面和市场关注热度进行刻画跟踪:从公募基金超低配、行业成交量占比、关注热度等方面的进行刻画。规避情绪过热板块。

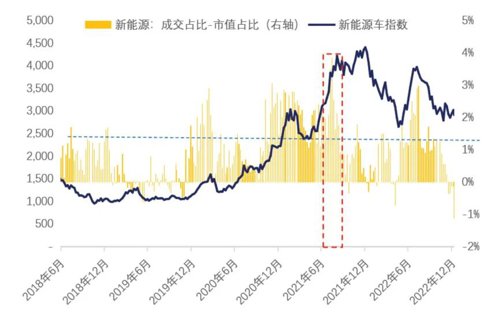

基于“预期差”的分析框架做行业配置,比只基于景气度的行业配置更有效。以新能源为例,其过去三年乃至未来几年的景气度可能都处于较高的位置,但在市场关注热度过高、一致预期过强时,仍可能出现季度甚至年度的较大幅度回调。

数据来源:中泰证券资管、wind,过往数据不代表未来收益。

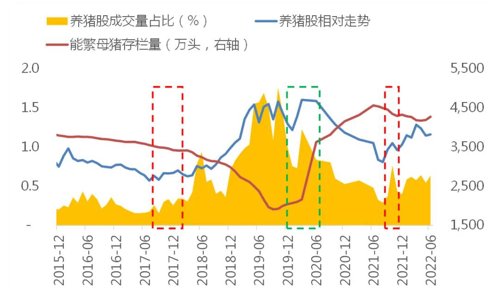

此外,预期差模型有时也可以帮助我们把握行业和风格配置的机会。以生猪养殖行业为例,猪肉价格是生猪养殖行业的业绩同步指标,而能繁母猪存栏量是猪肉价格的领先指标。以能繁母猪存栏量作为生猪养殖股的基本面领先指标,存栏量下降代表养猪股未来业绩向好。

以养猪股的相对走势和成交量占比来刻画市场情绪和预期的位置。

在2017年三四季度、2021年三季度(图中红色虚线框部分),生猪养殖行业的基本面指标转好,股价和成交量占比都处于阶段性低位,存在正预期差,因此存在超配机会。

而在2020年一季度(图中绿色虚线框部分),股价和成交量占比都处于历史高位,但基本面指标却在边际转弱,存在负向预期差,应该低配。

数据来源:中泰证券资管、wind,过往数据不代表未来收益。

同样,基于“预期差”的分析框架,在2021年初也能预判抱团风格可能瓦解。这对2021年的基金投资有重要帮助。

数据来源:中泰证券资管、wind,过往数据不代表未来收益。

风格极致的市场里,

风格配置能力才是基金投资的胜负手

基金的业绩表现融合了其风格Beta和风格内选股的Alpha。在风格极致的市场里,风格Beta对业绩的影响远大于其Alpha。因此基于基金过往业绩的评选会受风格Beta的严重干扰。

因此,如何选基金应该分为两步:风格(行业/板块)配置 + 基金优选。未来配置什么样的风格Beta应该取决于配置观点,确定了风格之后,再在该风格类别里优选Alpha强的基金。而在风格经常很极致的市场里,风格配置对基金投资的影响显然更重要。

作者简介

唐军,基金经理。中山大学金融学硕士,12年证券投研经验(其中5年投资管理经验)。

2010年开始从事量化投资和基金研究工作,完成国泰君安私募基金评价体系、私募基金业绩归因分析体系的构建。2012年加入海通资管,参与专户和集合计划的投资管理工作,涉及固定收益投资、量化套利、市场中性策略。2014年加入太保资管,参与负责量化精选、指数增强产品的投资管理,并参与MOM产品(50亿)的投顾尽调和风险平价模型构建等工作。2017年加入中泰证券研究所,在李迅雷老师带领下与宏观、策略、固收、金融工程等团队一起打造中泰时钟资产配置体系。2022年加入中泰证券资管,任组合投资部首席投资经理。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资者投资基金时应认真阅读基金的基金合同、招募说明书、基金产品资料概要等法律文件。基金管理人提醒投资者基金投资的“买者自负”原则,请投资者根据自身的风险承受能力选择适合自己的基金产品。请投资者注意:本基金每份基金份额的最短持有期为六个月,故面临在最短持有期到期前无法赎回的风险;本基金特有风险,包括但不限于可能存在因投资于基金而面临的赎回资金到账时间较晚影响投资人资金安排的风险、双重收费风险、被投资基金运作风险等风险。基金有风险,投资需谨慎。

2023-03-09 21: 30

2023-03-09 21: 28

2023-03-09 16: 18

2023-03-08 21: 27

2023-03-08 20: 29

2023-03-08 20: 28