【市场观察1】A股:转型升级先于短期增长,成长性行业或重新占优【市场观察2】医药:或已处于新周期起点上,板块具备较高配置价值【市场观察3】海外:从鹰派证词到硅谷银行倒闭,市场对利率预期先扬后抑

△资料来源:Wind,Bloomberg;数据截至2023/3/10。

A股:转型升级先于短期增长,成长性行业或重新占优

■ 转型升级先于短期增长,成长性行业更加抗跌:

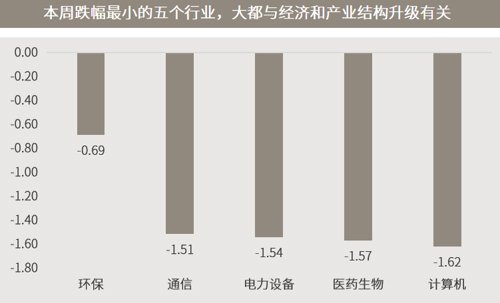

尽管去年基数较低,但今年经济增长仍倾向“低调务实”,进一步降低市场对强复苏的预期,叠加鹰派美联储言论,本周A股跟随海外市场大幅波动。从行业与风格看,环保、新能源、医药、计算机等聚焦中长期结构性机会的板块更为抗跌,这也与保守增长目标所隐含的对经济增长质量而非数量的追求、聚焦中长期产业结构升级的大方向一致。

国内复苏的高点大概率仍是二季度,但务实的增长目标可能意味着,投资者需要对短周期复苏和中长期结构性机遇进行再平衡,逐步向后者倾斜。2月CPI/PPI也显示中国经济面临正从通胀转向通缩,这意味着货币政策或在较长时间维持相对宽松取向,而利率下行环境也更有利成长板块的投资。在内外部均有较大不确定性背景下,医药等刚需特征的板块,以及部分逆周期政策有望发力的新能源子板块值得重点关注。

△资料来源:万得(上)数据区间2023.03.06-2023.03.10;(下)2023第一、第二季度的GDP增速为彭博预测值,MSIC中国指数季同比数据截至2022年四季度。医药:或已处于新周期起点上,板块具备较高配置价值

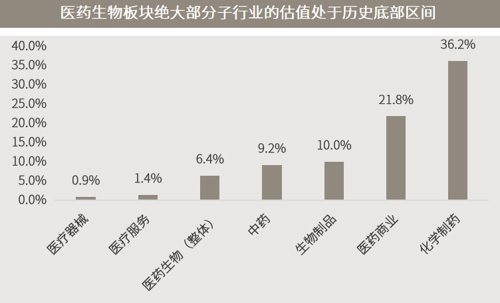

■ 集采消息叠加大市波动,医药板块近期持续回调:

3月初,2022版国家医保药品目录正式落地执行,上一轮国家谈判新增的111个药品正式纳入医保报销范畴。同日,国家医保局发布2023年医药集中采购和价格管理工作的通知,第八批国家组织药品集采已经开展也正式拉开序幕。受相关消息影响叠加大市波动,近期医药板块持续回调,但每周跌幅都较为有限,盘整蓄势的特征较为明显。

■ 或已处于新周期起点上,医药具备较高配置价值:

然而,医药板块其实是一个大周期行业,2023年有望成为一个5-6年新的大周期的起点。回顾2022年全年的医药板块表现,受“资本寒冬”影响,创新药投融资下滑,叠加担忧新冠周期等多重因素干扰,CXO估值大幅下调。而去年四季度医药板块出现反转,主要是估值弹性足,随着医药股基本面的改善,疫情后部分需求逐渐回升,集采等政策面改善,其实留给企业的利润空间也会多一些。全年维度来看,在今年海内外宏观不确定性仍然较高的背景下,具有刚需特征的医药板块仍然具有较高的配置价值。

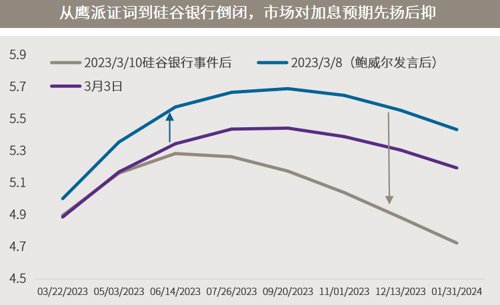

△资料来源:万得;(上)申万宏源证券测算,数据区间2010.03-2022.09;(下)数据区间2000.01-2023.02。海外:从鹰派证词到硅谷银行倒闭,市场对利率预期先扬后抑■ 鲍威尔国会作证意外“鹰气十足”,硅谷银行倒闭市场预期一波三折:美联储主席鲍威尔周二在美国国会表示,因应最近强劲的数据,美联储很可能需要比预期更大幅地升息,并准备在未来“总体”信息表明需要使用更严厉措施来控制通胀时,采取更大力度的行动。此番鹰派表态一度导致投资者预期3月加息50基点的可能性升至70%以上,但受硅谷银行突然倒闭的影响,加息预期又大幅回落,全周美债收益率大幅回落、美股大跌,与此前市场逻辑已然不同,市场初步呈现从滞涨格局向衰退初期转换的迹象。美联储进取地收紧货币政策,增加了美国经济的下行风险,有些地区在调整政策与新冠病毒共存的过程中亦会面临一些挑战。随着经济不确定性升温,波动市况或要持续一段时间。出于这些考虑,投资者可能现正寻求于复苏市场中抓紧机遇而不累积风险的方法。收益投资是其中一种选择,能够提供一个相对具吸引力的折衷办法,既可助投资者把握广泛市场的上升空间,又可透过债券及派息股等收益资产,产生现金流来协助降低波幅。

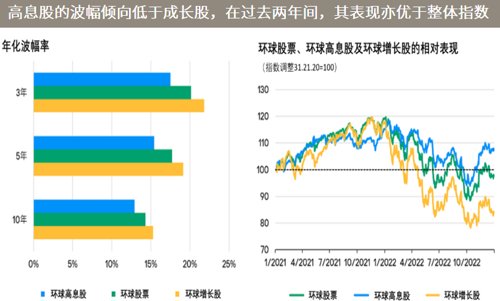

△资料来源:彭博(上)基于联邦基金利率期货市场定价所隐含的利率水平;(下)摩根资产管理,数据截至2022年末;环球股票/高息股/增长股分别为MSCI世界指数/世界高息股指数/世界增长股指数。

■ 美国硅谷银行轰然倒闭,为金融危机以来规模最大的银行倒闭事件■ 美联储褐皮书:美国企业预计未来通胀将进一步放缓■ 加拿大央行维持利率不变,成为首个暂停货币紧缩行动的主要央行■ 国务院机构改革方案出炉,组建国家金融监督管理总局