打开APP

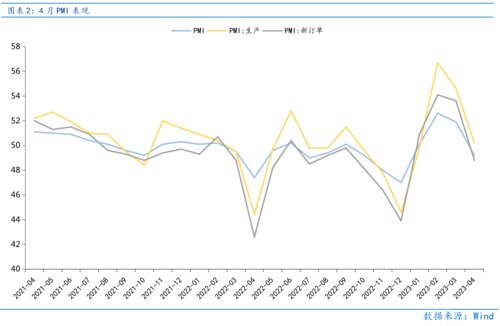

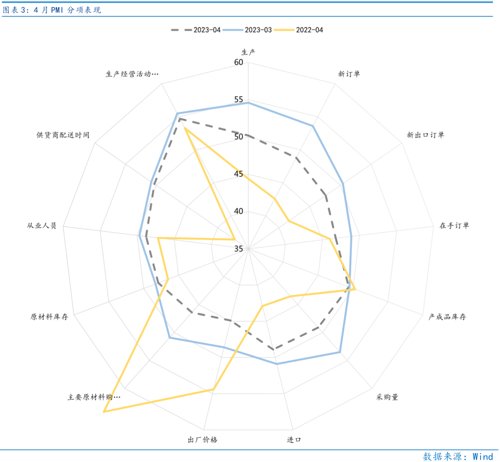

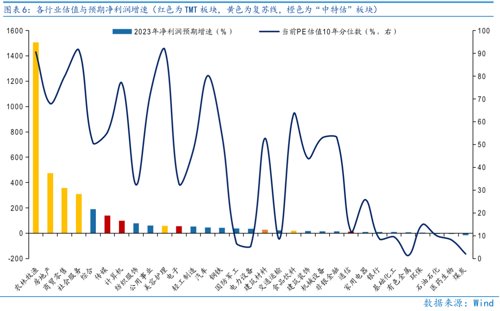

4月PMI呈现“K”型复苏的结构,即服务业偏强,制造业偏弱,经济“弱现实”下资金聚焦与宏观经济相关度较小的“中特估”和TMT主线。就“中特估”和TMT板块内部而言,由于年初以来涨幅已然较大,资金向板块中细分的低估值行业如游戏、出版、建筑、银行、保险等聚焦。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

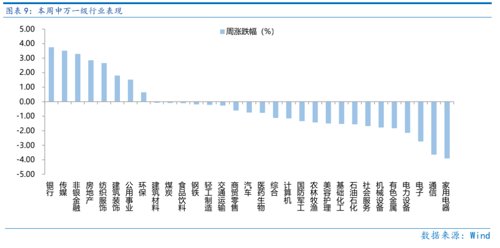

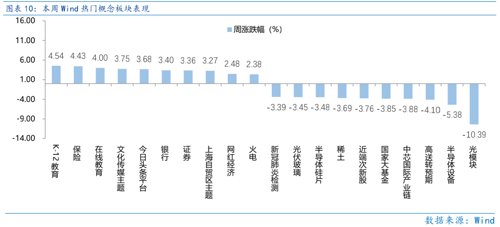

(一)市场行情回顾

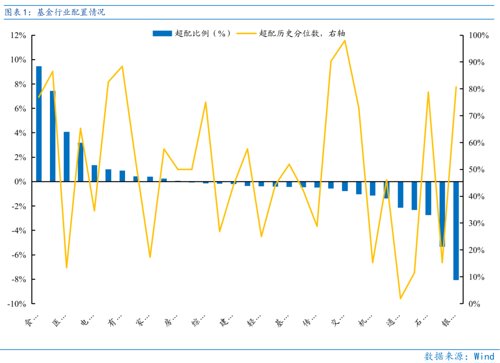

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

4月PMI指向制造业走弱,且新订单、大中小企业均滑落至衰退区间,与“五一”假期服务业强复苏形成对比。4月制造业PMI为49.2,低于前值的51.9。有一定领先意义的新订单PMI由前值53.6迅速回落至48.8,结构上大中小企业PMI也均快速分别回落至49.3、49.2和49,特别是高新技术企业PMI今年来首次回落至荣枯线以下的49.3,进一步强化了“弱现实”的担忧。前期市场通过上证指数创本轮反弹新高来反映一季度GDP增速超预期,而4月的PMI乃至下周的通胀、金融数据均指向经济的“弱现实”,市场或也逐步为其定价,指数或形成震荡格局。

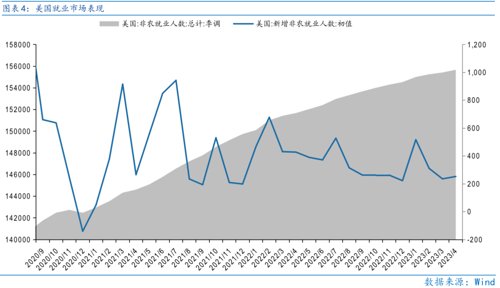

海外而言,美联储加息25bp落地,但未见降息表述,结合4月美国非农数据超预期,当前海外流动性环境难言偏松。5月联储议息会议加息25bp符合市场预期,且由于持续的地区性银行暴雷事件,利率期货显示市场押注美联储7月逐步开启降息。但4月美国非农就业数据超预期,新增就业25.3万人,预期18.5万,前值23.6万(初值);失业率3.4%,再度回到历史低点(前次低点为去年12月),预期3.6%,前值3.5%(初值),显示美国经济韧性依然较强,市场押注美联储的降息兑现的置信度仍有限,因此海外流动性环境难言全面转向。

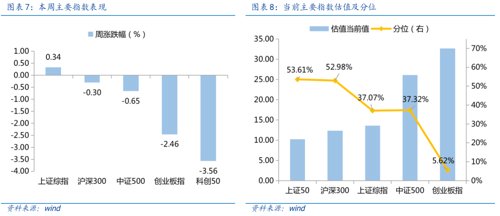

估值而言,大盘估值处于50%分位左右,小盘估值低于35%,小盘风格或更为占优。沪深300指数PE估值为12.34倍,处于2011年以来56.2%分位,股权风险溢价处于2011年以来56.4%分位,而中证1000指数PE估值为36.29倍,处于2011年以来35.3%分位,股权风险溢价处于2011年以来73.7%分位,相对而言小盘占优明显。当前沪深300、上证50指数的PE估值在10年的50%分位左右,中证1000和中证500指数的PE估值低于10年的35%分位。

短期市场或震荡逐步消化经济“弱现实”的预期,结构上聚焦“中特估”和TMT板块主线寻机遇。

Part 2

行业配置思路

Part 3

本周市场回顾

(一)市场行情回顾

(二)资金供需情况

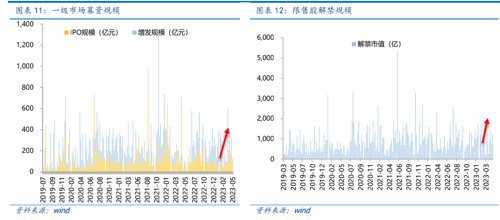

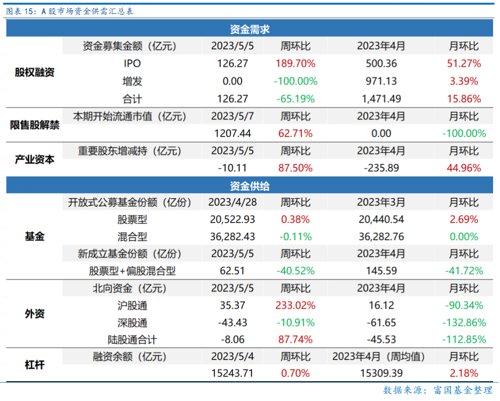

资金需求方面,本周一级市场规模下降,限售股解禁压力上行,重要股东减持减少。本周一级市场资金募集金额合计126.27亿元,较上周减少65.19% ;结构上,IPO募集126.27亿元,周环比增加189.70% ;增发募集0亿,周环比减少100% 。本周限售股解禁规模合计1207.44亿元,周环比增加62.71%,根据目前披露的数据,预计下周解禁规模约647.91亿元,解禁压力下行。本周重要股东减持10.11亿元,上周减持59.48亿元。

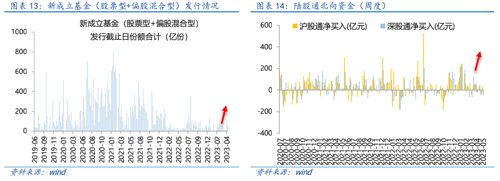

资金供给方面,本周基金发行减少,北向资金净流出。本周北向资金净流出8.06亿元,较上周增加87.74% ,其中沪股通净流入35.37亿元,深股通净流出43.43亿元。本周新成立股票型及偏股混合型基金份额合计62.51亿份,环比减少40.52% ,显示基金发行降温。本周开放式公募基金份额整体小幅增加,其中股票型份额增加为20522.93亿份,混合型份额减少为36282.43亿份。

Part 4

下周宏观事件关注

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2023-05-07 16: 57

2023-05-07 22: 26

2023-05-07 22: 26

2023-05-06 21: 00

2023-05-06 22: 03

2023-04-16 18: 41