最近,日经225创了30年新高,众所周知日本经济和股市曾长期处于低迷的状态下,几十年过去,日本股市如今迎来新的里程碑,引发了非常多的研究讨论。且慢的一些同路人觉得中国在老龄化、少子化、低利率、经济衰退等方面和日本有着相似之处,想了解中国未来的发展会不会步日本后尘?在这里,小慢先说结论:中日两国看似有相同之处,实则差距很大。另外再提示一下风险,很多小伙伴看到日经225涨这么好就想买,但是风险都是涨出来的,不建议盲目去追涨,记住:买在无人问津处,卖在人声鼎沸时。

中国和日本一样?

从一定角度来看,中国确实面临着很多和日本相似的情况,比如:1、相似的国际环境:美国双赤字,中国和日本都面临着本币升值的压力巨大;2、相似的发展战略:中国和日本在一段时期内都是“出口主导”的外向型经济;3、相似的资产泡沫风险:80年代日本掀起土地投机热潮,中国过去10多年房价也经历了快速上涨;4、相似的转型战略和举措:两国都强调扩大内需,缩小经常性收支不平衡;5、相似的人口趋势:日本80年代开始出现人口下降的趋势,今天中国的人口也开始露出下滑的迹象。如此相似,是不是就意味着中国大概率会步日本的后尘,走向失落的几十年?未必

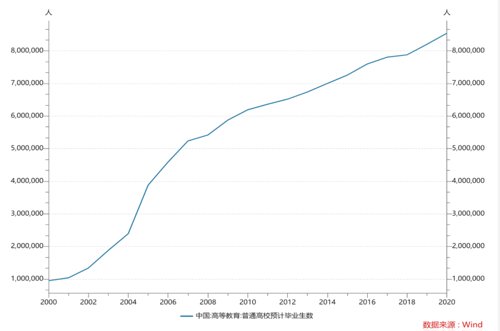

以目前大家特别担心的人口问题来说,中国和日本并不完全相同。首先,虽然当前人口增长下降,但中国的人口规模仍然十分可观,这使得中国在面临国际市场封锁时,可以通过启动国内市场来消化外部市场的冲击,给中国相关产业发展提供了充分的市场空间,保证中国相关产业能够实现快速发展。其次, 中国的人口红利虽然在下降,但工程师红利可期。中国工程师的效率很高,且供给量大。下图是2000-2020年中国普通高校毕业生数据图:

可以看到,在2000 年时,中国一年的大学生毕业生人数在 100 万左右。到了2020 年,大学生毕业人数已经超过了 800 万。这 800 万人最后形成的效应是什么呢?我们来看另一组数据:

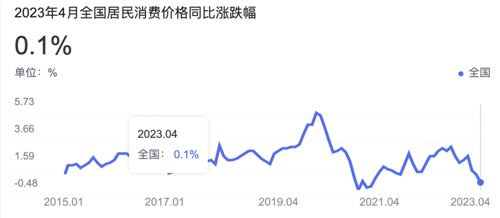

数据来源:Wind,时间截止至2023.05.23我们用一个比较简单粗暴的假设,如果每一个大学毕业生都进入劳动力市场,到 2020 年,累计大学生人数是 1. 24 亿。再假设这1. 24亿大学生中,有50%的人是理工科学生,那么理工科学生大概是 6200 万。要知道这 6200 万具有工程师底子的理工科学生,在一定程度上是我们国家一个非常重要的底气。“工程师红利”所带来的中国制造业竞争优势,也是过去几年牛股辈出的主要领域。我们再通过一组数据来见微知著,下图是我们4月份的CPI(全国居民消费价格)数据:数据来源:中经数据,时间:2015.01-2023.044月CPI同比上涨0.1%,涨幅连续3个月回落,这也是最近舆论出现我们要陷入“通缩”,步日本后尘的原因之一。回想去年在外部输入性通胀压力大时,舆论普遍说我们面临通胀压力。如今CPI数据下降,说明我们通胀压力减小了,不能算是坏事。而且当前的CPI,严格来说不能算通缩,顶多算低通胀。何况,只用一两个月的数据,就断定要大通缩,是比较片面的。通缩是有严格定义的:需要CPI指数长期维持同比为负增长的状态,也就是CPI指数长期下行才能定义为通缩。这点和投资很像,短期涨跌并不能说明什么问题,要看的是长期。日本的CPI指数在1999年后长期下行,这种长期下行的CPI指数,才能称得上是通缩。从2008年至今,我国的CPI指数长期在100-104之间震荡,虽说没长期上涨,但也没有长期下降,而且我们当前的通胀率还是正增长,谈不上大通缩。

数据来源:东方财富,时间:2008.01-2023.04

未来应抱有怎样的预期

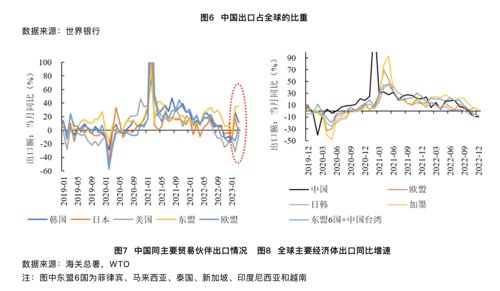

诚然,我们现在确实面对比较大的经济下行压力,包括就业压力也很大,这是在全世界经济衰退大背景下所出现的一个结果,但我们不必因为暂时的困难而焦虑。日本虽然也是外延型出口国家,但是和目前中国的出口没办法比。图片来源:国家金融与发展实验室公众号

此外,中国出口的产业升级,技术含量较高的行业增速显著改善。海关数据显示,2023年2月,在HS分类法下纺织品、石制品、服装、杂项制品等出口同比增速持续下滑的同时,科技含量较高的车辆、航空器、船舶及运输设备行业和光学、医疗、钟表及乐器行业出口增速大幅增长,2月(3月)份同比增速分别达18.21%(48.05%)和11.54%(27.52%)。中国人口、消费能力、消费升级都在持续,有着非常庞大的内循环市场,这些都是消费的支撑,最重要的是我们有完备的产业链和资源,商品自给自足能力强。随着工业化进程的升级和城市化下移,消费结构转变,消费出现普及与升级并行,与消费升级相关的第三产业投资增长迅速。回到我们的投资上,过去我们确实处于一个高速发展的时期,相对来说我们的投资预期也可以高些。未来如果经济放缓,我们投资可以调整一下预期,但不用丧失信心。固然我们现在遇到了一些困难,但如巴菲特所说,没有人能从做空自己国家赚钱,多一些信心和耐心,之前更苦的日子都过来了,相信未来一定会更好!风险提示:本文的观点仅代表本材料制作之时笔者结合当时的市场行情、经济数据作出的分析判断,不构成任何投资建议,随着市场行情等因素的变化,笔者的观点会结合实际情况进行调整,市场有风险,投资需谨慎。