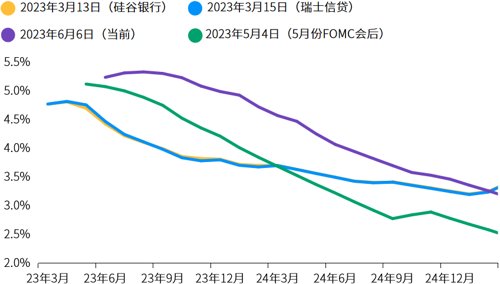

美联储定于6月13日至14日举行货币政策讨论会议。自2022年3月加息周期开始以来,讨论将首次围绕美联储是否应该停止加息展开。经济数据、银行业脆弱性以及政府债务上限事件都对此番决定有一定的影响。我们仍然认为,美联储可能会在下次会议上选择维持利率不变。但这有可能只是代表加息进程的暂停,而并非加息周期的终结,且这种可能性正变得越来越高。 最近几周,反映投资者对美联储未来几个月行动预期的联邦基金期货市场大幅波动。不仅是这一指标对美联储是否将在未来数月加息的观点发生了转变,投资者也同样改变了对美联储是否会在今年晚些时候降息的看法。 在5月2日至3日的FOMC会议后,期货市场定价预计加息周期即将结束且美联储可能从2023年下半年的9月份开始降息,到2024年1月共计降息100个基点。然而,截至6月5日,该市场定价所反映的预期则是美联储有84%的可能性在7月会议前再加息25个基点,首次降息要到12月才会到来。 哪些因素发生了改变?美国地区性银行的动荡局面似乎已经暂时稳定。这有助于缓解投资者对可能出现的银行业危机的担忧情绪。联邦政府债务上限提高的过程虽有些戏剧性,但总算未出现意外。此外,最近的通胀和经济数据显示美国经济仍有较大韧性。

资料来源:彭博,摩根资产管理。反映截至2023年6月6日的最新数据。

4月份个人消费支出(PCE)平减指数环比上涨0.4%,为1月份以来的最大增幅。这反映出美联储对通胀仍存担忧,尤其是在医疗保健和专业服务等服务领域。5月份的就业数据也远强于预期。当月新增就业33.9万,而市场预期只有19.5万,4月份的数据也被上修。这表明加息对通胀和劳动力需求的降温效果有限,这可能会鼓励鹰派美联储官员主张进一步加息。既然银行业危机和政府违约的风险降低,且经济数据表现强劲,为什么美联储不选在6月份加息呢?我们认为美联储需要考虑几个因素,而不是像过去15个月那样激进加息。

过去15个月,政策利率已经迅速上升,大部分美联储官员都会同意我们已经处于限制性货币政策区间这一观点。2023年3月的经济预测摘要整理了美联储高级官员对经济和政策利率的预测,18名官员中有10名预测政策利率将在2023年底前保持在当前水平,只有7名预测利率将在年底上升。虽然这在即将到来的6月份经济预测中仍有可能改变,但这些预测表明,大多数官员认为我们正在接近加息周期的尾声。 尽管目前的经济数据,尤其是就业市场和消费仍表现出相当的韧性,但其他一些领先指标则发出了警示信号。尤其值得注意的是银行正在收紧贷款条件,或是因为它们受到存款外流的限制,或是因为风险管理者对经济前景变得更加谨慎。这种始于2022年底的信贷紧缩一直是美国经济衰退可靠的前瞻性指标,美联储可能需要注意收紧幅度不宜太大,以免迫使经济陷入急剧衰退。总而言之,高利率不会立竿见影地产生影响。加息的作用往往存在滞后,政策制定者不仅需要考虑未来几个月,还需要考虑未来几个季度的情况,以衡量正确的利率水平。

在强劲的经济数据支持下,政府债券收益率走高。然而,即使美联储在6月会议上加息,我们认为政府债券收益率仍有下行风险。我们仍然认为增长放缓的可能性更大,这表明选择高质量的固定收益(政府债券和投资级公司债券)和美国股市更具防御性的板块才是明智之举。