不知不觉,2023年已近过半。早在去年底,随着内外部的变化,“复苏”、“新起点”成为大家对2023年的共同期盼,但在后续实际演化过程中,“转折之年”并非一帆风顺。那么立足当前,市场在这转折之年已经走到哪一步了?下半年又会如何演绎呢?

在国内外多方面因素的共同作用下,上半年的A股市场表现得并不尽如人意。随着去年底防疫政策的调整,“后疫情”时代开启新篇章。从那时起,市场对国内经济增长的预期转向乐观,疫后经济也确实经历了一波修复式增长。以中国制造业PMI指数为例,今年的前三个月制造业PMI连续三月景气扩张站上荣枯线,一季度GDP同比增长4.5%,实现了良好开局。

但随着4月份的PMI、社融、人民币贷款等经济数据不及预期,经济环比改善趋势放缓,对经济增长动能的担忧成为了市场持续走弱的重要原因。

展望后市,7月政治局会议或将成为新的政策观察窗口。根据太平洋证券观点,目前国内股市、汇率、债券、商品市场价格都已回归至接近疫情政策转向前。押注中国经济形势比疫情政策转向前更差已没有胜率和赔率可言,A股的估值进一步下行的空间并不大。

市场原本预期在进入23年后,美国通胀会逐渐回落,美联储将结束此轮加息周期。但从实际情况来看,今年以来美国通胀持续顽固,美联储选择继续加息。在此持续加息背景下,欧美银行业的财务健康程度已遭受严重影响,甚至一度出现欧美银行业破产危机。

展望后市,国海证券认为,美联储加息节奏出现一定变化,美国就业市场仍较强劲,市场预期6月不加息7月再加息的概率较大,美联储加息停止之后人民币贬值压力大概率将有所缓解,但转入升值周期仍需国内经济基本面的支撑。

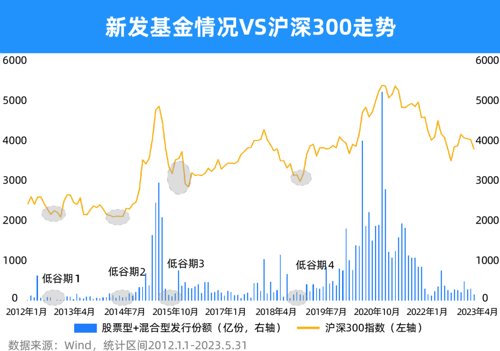

随着上半年行情的回调,市场情绪转冷,一方面是股市成交量下滑,另一方面是公募基金发行市场进入寒冬。今年5月,偏股型新基再度“滞销”,股票型+混合型基金发行份额不足150亿份。

基金业内一直有句话叫“(偏股型基金)好做不好发、好发不好做”。因此,基金发行情况通常被认为是个逆向的情绪指标。从历史数据来看,基金发行的高峰通常对应着整体市场的阶段性高点。而随着市场下跌,基金发行陷入寒冬,行情看似萎靡不振,但往往孕育大级别的投资机会。这里我们不妨以史为鉴,如果在过去的四次新基发行低谷期中逆势买入会怎么样呢?从回测结果来看,无论是持有1年还是3年,整体的数据结果都还不错。在基金发行的冰点逆势买入并长期持有,显然是个值得考虑的投资思路。

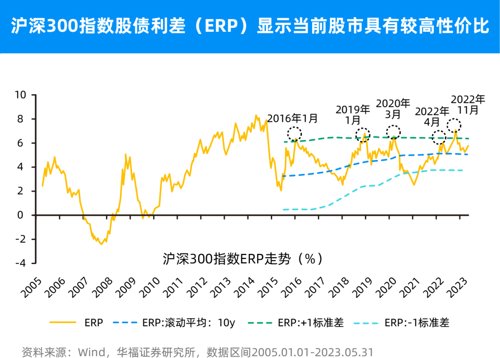

除了上述情绪指标外,经典指标-股债利差(ERP),目前也在不断走高,当前整体市场的投资性价比很值得关注。所谓股债利差,简单来说就是指股票组合收益率与无风险利率之间的差额。差额越大,说明股市性价比越高,更具有投资价值;反之,则债市更值得配置。截止5月31日,沪深300指数的股债利差为5.78%,位于2005年以来的84.76%分位数,意味着权益资产已具有较高的性价比,值得重点关注。从历史上看,股债利差处于高位,往往对应着权益资产的阶段性底部,比如2016年1月、2019年1月、2020年3月、2022年4月和2022年11月(分别对应下图前四个小圆圈),股债利差分别位于2005年以来的86%、91%、91%、86%和93%的分位数。虽然历史不会重演,但总是押着相同的韵脚。从股债利差角度来看,目前的股票资产已经再次具有很高性价比,与其担心会不会继续大跌,不如开始考虑逢低布局。

一方面,上半年表现亮眼的“数字经济”与“中特估”,中长期投资逻辑仍然成立,在阶段性回调后很可能会再次有所表现;另一方面,大消费行业的复苏,在经历上半年的迟到后,或将在下半年姗姗来迟。比如银河证券认为,在行业风格快速轮动后,TMT和中特估主线风险释放,估值吸引力提升,市场会再次回归主线,资金会继续寻找新的行业上涨逻辑来对不同的相关行业继续进行试探,以震荡上行为主。而华鑫证券表示,经济弱复苏,政策强预期,对应行业方向建议从胜率和赔率两个角度去选择。胜率角度选择与经济相关度较低,高景气延续,行业动量领先的AI主线;赔率角度选择政策预期较强,但前期调整较为充分,情绪处于底部的房地产、基建、电力设备、食品饮料和医药行业。