打开APP

2023年日历过半,A股市场的热点轮动丝毫不见有要停下来的意思。

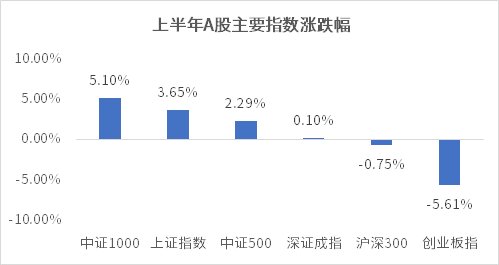

回顾上半年整体表现,中证1000累计上涨5.10%,沪指涨3.65%,深证成指涨0.10%,创业板指累计下跌5.61%。

有一点比较魔幻,就是代表市场整体走势的上证指数,涨幅要显著高于代表成长风格的创业板指和代表价值风格的沪深300指数,市场主线风格看起来有些模糊……

3200点在A股历史上,不算太高,也不是明显的低部。所以很多投资者在面对3200点时,会有点进退维谷,无从下手。

大家拿不准现在是不是投资的好时机,其实也是市场情绪的一种反应。但整体而言,一些机构投资者对A股的长期投资前景还是很看好的,认为当前整体的权益资产估值并不高,因此并没有过度恐慌。

从市场情况来看,过去一段时间,我国经济复苏过程中出现了分化的情况,在复苏周期中,经济修复的节奏会有强弱变化,但是总的趋势预计仍然会是逐渐向好的。

当前估值、资金行为等指标也显示出,A股仍处于历史偏低位时期,中国经济增长预期是当前A股市场主要矛盾且稳增长政策已开始发力。整体来看,当前仍存在很多市场机会,可以重点把握政策主线带来的投资机会。

仔细算来,从今年年初开始,沪指就与3200点较上了劲,自打1月16日正式突破3200关口后,大部分时间都是在3200点附近区间震荡。那么,现在适合投资A股吗?

因为股票和债券的收益和风险存在较大的互补性,股和债两个市场经常会出现一方走高时另一方可能会走低,呈现出此消彼长、此起彼伏的现象,也就是大家通常听到的“股债跷跷板效应”,所以股债性价比也被看作是大类资产择时的常用指标。

股债性价比也叫风险溢价,主要用来判断当前时间点股票资产和债券资产哪个更值得买,对于中长期择时很有参考意义。通常选取的代表股市的指标是:市盈率的倒数或股息率;代表债市的指标是:10年国债收益率。

因为选取股市指标有两个,所以有FED溢价和股息率溢价两种模型。两个模型市场都在使用,FED溢价模型相对更具代表性,FED指标越高,代表股票的投资性价比越高,越应该买入股票资产。反之,应该配置债券资产。

风险溢价指标具有明显的均值回归特征,一般来说,当该指标上触及2倍标准差时,通常会出现明显反转,股票市场就会具有一定的配置价值。

当前时点,申万全A指数股债性价比指标已超过2倍标准差警戒线,来到2.13倍,该指标过去十年的均值为1.73倍,股债性价比处于近十年的前9%区间。大致可以判断出,当前股票市场经调整后,股票或有明显的配置价值。

中信证券在研报中表示,在没有其他外部扰动假设下,预计随着新一揽子稳增长政策出台,股市或许将迎来稳步修复机会。当稳增长政策对经济增长产生实际刺激效果时,股债性价比指标料将迎来反转拐点。

对投资者来说,当前或正是投资布局的窗口期。

股票不同于基金,股市上涨也不代表基金挣钱,对于基民们来说,最实在的还是基金能不能赚钱。

那么,在3200点买入基金或坚持持有基金,未来会获得怎样的回报呢?

我们不妨用数据回测来看看,如果真的在3200点买了基金会发生什么?我们统计了历史上证指数穿越3200点时,买入偏股混合型基金指数的收益情况。

数据显示,在3200点买入基金,持有一年正收益的概率和收益率还不是十分明显,但持有两年、三年,获得正收益的概率和较高回报的可能性变得更大了。

即便短期内投资收益具备一定的不确定性,或亏损或盈利,但只要耐心持有,拉长投资周期,仍有机会获得不错的收益。

不在顶峰慕名而来,不在低谷时转身离去。目前中国的资本市场可能就正处于“厚积薄发”的时期,如果你没有迫切的流动性需求,耐心等待或许是最好的策略。

2023-07-06 17: 04

2023-07-06 17: 04

2023-07-06 17: 03

2023-07-06 17: 03

2023-07-06 17: 03

2023-07-05 19: 51