打开APP

要点概览:上半年债市小幅调整后震荡走强。展望下半年,我们认为,经济基本面将呈现弱复苏状态,基本面对债市仍有支持;政策方面“加大逆周期调节力度”背景下,货币政策或仍有进一步宽松的空间;资金面方面,预计下半年流动性整体维持宽松状态。

短期来看,7月是重要的政策窗口观察期,二季度收益率下行后,债市的赔率有所下降,多空博弈之下,我们预计长端利率或在2.60%-2.70%附近窄幅震荡;中期来看,增量政策落地后,需要关注基本面的反应,经济弱复苏+流动性宽松,10年期国债有可能迎来进一步的下行空间。

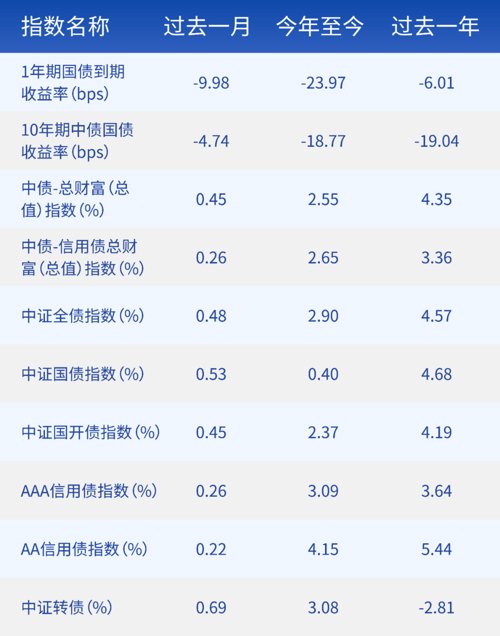

2023年上半年,债市小幅调整后震荡走强。Wind数据显示,10年国债收益率、10年国开债收益率,从年初高点下行30BP,同2022年8月降息前的高点利率回落幅度相近。

经济基本面方面,一季度经济增长好于预期,市场需求逐步恢复,经济发展呈现回升向好态势,经济运行实现良好开局[1]。二季度经济运行总体上延续恢复态势,生产供给持续增加,消费和投资逐步恢复,外贸韧性继续显现,但内生动力还不强,需求仍然不足,同时受上年同期基数抬升影响,5月份生产需求主要指标同比增速有所回落[2]。

需求侧,市场核心关注在于地产,市场一方面关注居民购房和中长贷,另一方面关注企业拿地和新开工对生产投资端的带动作用。

资金面方面,超预期宽松。2月资金利率紧平衡,3月初维稳为主,后续央行关注利率风险,3月中旬超额续作MLF、随后超预期降准,4月信贷动能减弱、衰退式宽松,6月超预期降息。6月,央行累计进行16490亿元逆回购,当月共有5670亿元逆回购到期,临近季末维稳流动性,逆回购日均投放量超千亿。全月来看,银行间资金市场供给相对充裕,但在缴税高峰叠加跨季因素影响下,资金利率中枢有所抬升,银行和非银间机构出现流动性分层现象。6月,央行下调了7天期逆回购利率、常备借贷便利(SLF)、一年期中期借贷便利(MFL)10bp。

债市表现来看,利率债方面,6月13日逆回购利率调降前,短端利率下行幅度更大,1年期国债收益率由1.98%下行13bp至1.85%,10年期国债收益率由2.69%下行6bp至2.62%,曲线逐步陡峭化。而在逆回购利率调降落地后,市场快速交易,长端下行至2.61%附近,短端下行至1.84%,但随即市场又快速转向交易政策预期,部分投资者出现止盈行为,叠加季末资金面边际收敛,债市回调至降息前点位,曲线变平。全月来看,1年期国债收益率下行11bp至1.87%,10年期国债收益率下行5bp至2.64%,20年期国债收益率下行7bp至2.90%,30年期国债收益率也下行7bp至3.01%。

信用债方面,6月非金融企业信用债一级发行量12166亿元,较上月的6988亿元增加74%。净融资额由负转正,由5月份-2034亿元增至1878亿元;二级市场方面,信用债收益率和信用利差大多处于 2015 年以来的较低分位,全月来看,收益率整体下行,信用利差整体走扩,期限利差5Y/3Y走扩,等级利差涨跌互现。

数据来源:Wind,中国债券信息网,2023.01-2023.06。

经济基本面方面

从经济基本面来看,下半年经济将继续延续复苏态势,消费、基建、制造业投资或将对经济形成一定支撑,下半年GDP环比或呈温和抬升,我们预计全年实际GDP同比或达5%左右,节奏上三季度同比或有回落,四季度再度抬升。但是,在外部环境更趋复杂严峻,国际经济贸易投资放缓,国内内生动力还不强,需求驱动仍不足[3]的背景下,经济增长的斜率可能相对不高。我们认为,今年经济运行可能将呈现弱复苏状态,基本面对债市仍有支持。

政策方面

政策方面,6月16日国常会围绕加大宏观政策调控力度、着力扩大有效需求、做强做优实体经济、防范化解重点领域风险等四个方面,研究提出了一批政策措施,并强调具备条件的政策措施要及时出台、抓紧实施,同时加强政策措施的储备,最大限度发挥政策综合效应[4]。我们预计,下半年会有一批增量政策陆续落地,但是在高质量发展背景下,增量政策可能会较为适度,做好逆周期调节力度和跨周期调节的平衡。央行货币政策委员会二季度例会要求稳健的货币政策精准有力,加大逆周期调节力度,综合运用政策工具,切实服务实体经济,有效防控金融风险[5]。我们认为“加大逆周期调节力度”背景下,货币政策可能仍有进一步宽松的空间。

资金面方面

资金面方面,在央行“保持流动性合理充裕”的政策思路下,今年的流动性环境整体较为宽松。“保持信贷合理增长、节奏平稳”政策推动下,宽信用大概率持续。宽信用需要宽货币配合,我们预计下半年流动性整体维持宽松状态。

展望下半年债市,预期债市维持区间震荡,杠杆票息策略为主;短期债市赔率下降,需关注收益率快速下行后的止盈。

利率债方面

短期来看,7月是重要的政策窗口观察期,二季度收益率下行后,债市的赔率有所下降,多空博弈之下,长端利率或在2.60%-2.70%附近窄幅震荡;中期来看,增量政策落地后,需要关注基本面的反应,经济弱复苏+流动性宽松,10年期国债有可能迎来进一步的下行空间。

信用债方面

短期来看“资产荒”逻辑仍将继续。宏观层面,经济复苏放缓叠加流动性合理充裕对信用债依旧形成支撑;从供需关系看,当前实体融资需求尚未完全修复,信用债整体上可能依然处于欠配状态。经历了近两个月的利差回调,部分期限品种信用债利差性价比开始凸显。后续需要关注信用基本面的变动和城投化债等政策的影响,在配置信用债获取票息增厚收益的同时,重点防范信用风险。

可转债方面

结合当前平价均值和转债价格均值来看,转债资产的防御属性尚可。策略方面,在今年结构性偏强的市场环境下,在转债配置中或需要更加注重行业特征,可关注转债中的TMT资产、高股息资产,以及将传统赛道和周期作为底仓品种。

数据来源:Wind,截至2023.06.30。

2023-07-06 22: 19

2023-07-06 17: 04

2023-07-06 17: 04

2023-07-06 17: 04

2023-07-06 17: 04

2023-07-06 17: 03