打开APP

许多投资者都发现,养老目标基金多采用FOF形式运作,那么为什么养老目标基金要以基金为主要投资对象,而不是股票、债券等标的呢?

养老与FOF更匹配

(1)追求组合的长期业绩

我们从购买养老基金到退休还有很长的一段时间,因此这类基金的投资周期比较长,资金的运用更应从长期角度出发。并且基于改善养老生活的美好愿望,养老投资更要注重长期回报。养老FOF的设计初衷就是为投资者提供个人养老投资的专属途径,以追求养老资产的长期稳健增值。

(2)追求稳健的投资回报

作为“养老钱”,安全是最重要的,一旦本金有较大损失,就将切切实实影响到我们的养老生活。因此,我们对于养老资金的安全性和保值增值性会有更高的要求,而FOF的运作核心在于资产配置和二次分散风险,借助基金经理的专业选基能力动态优化组合配置,力争为养老投资加上一道安全阀。因此,养老基金以FOF形式运作能更好的应对市场波动、抵御风险,帮助投资者追求稳健的投资回报。

(3)更具定投性价比

养老投资并不是一次性投资,而是分批投资,更类似于定投行为。我们通过对比不同指数的定投情况可以发现,定投FOF基金指数累计收益率高于债券型基金指数、上证指数和沪深300指数。综合来看,FOF定投表现较为优秀。

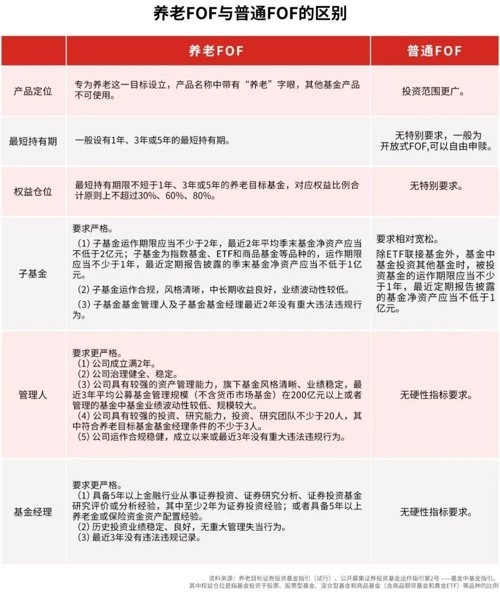

养老FOF是“加强版”FOF

虽然养老基金采用了FOF形式运作,但我们不能简单地将它和普通FOF等同起来。具体来讲,养老FOF是专门针对养老需求定制的基金,属于FOF中的一类,但养老FOF在产品定位、持有期、权益仓位、子基金的选择以及对管理人和基金经理的要求都比普通FOF更加严格。

总的来说,养老FOF更像是“加强版”FOF,它不仅具有普通FOF的优势,而且更加贴合我们的养老需求,是一款量身定做的养老产品。

上下滑动查看完整风险提示

2023-07-12 14: 52

2023-07-12 14: 51

2023-07-12 14: 49

2023-07-11 18: 21

2023-07-11 18: 19

2023-07-11 18: 17